Sist oppdatert: 13.02.2025

Hjelpevideoer og webinar |

||

|

|

|

Tips! For de fleste av oss er ikke innrapportering av fisjon og/eller fusjon i aksjonærregisteroppgaven et hverdagslig gjøremål. Ett tips er å først lage seg en oversikt på papir eller i excel og tegne seg et lite kart med hva som skjer før, under og etter fisjonen/fusjonen. Da får man straks en bedre følelse på hva det forventede sluttresultat vil bli.

Veiledningene under er hentet fra Skatteetatens eksempler på aksjonærregisteroppgaven i Maestro:

Fisjon og fusjon

![]() Fisjon ved nedsettelse av pålydende med oppsplitting av selskap

Fisjon ved nedsettelse av pålydende med oppsplitting av selskap

NB! Ved flere transaksjoner på samme dato, la det stå minst en time i mellom hver transaksjon. For eksempel hvis første transaksjon legges inn med dato 02.02.20X kl 12:00:00, burde andre transaksjon legges inn 02.02.20X kl 13:00:00.

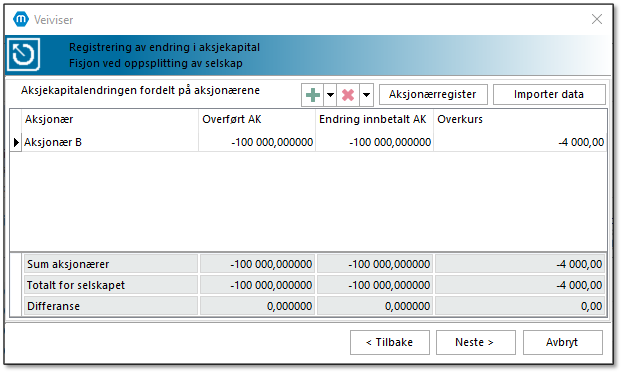

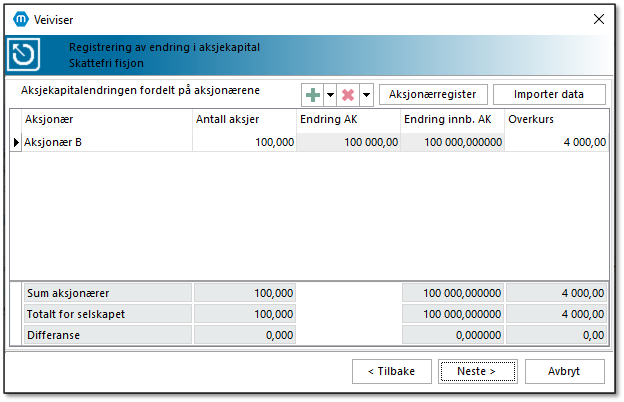

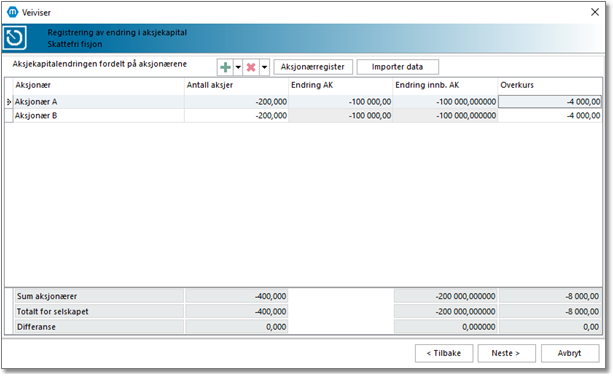

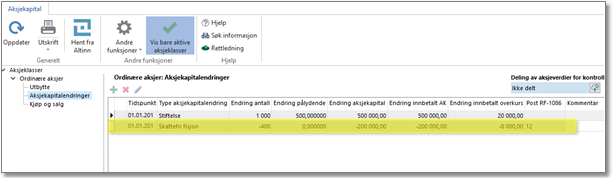

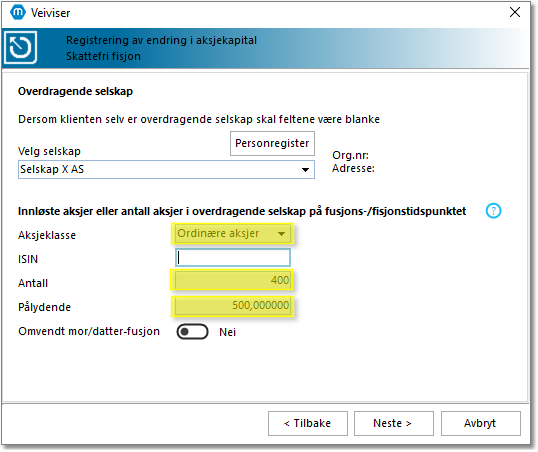

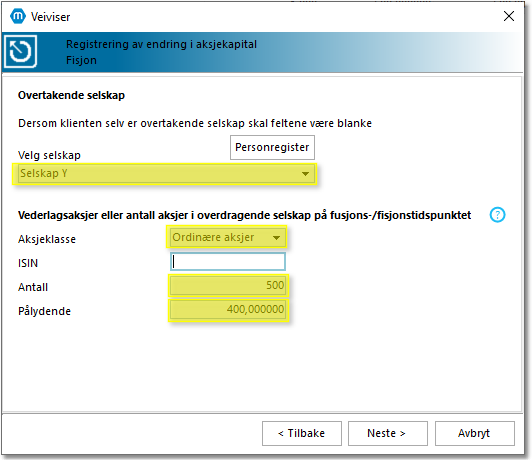

Faktaopplysninger Aksjonærene A og B eier hver sin halvpart av selskapet X. Overdragende selskap X skal fisjonere ut 40 prosent av sine verdier til 3 overtakende selskap W, Y og Z. Virkelig verdi = AK

Aksjonær A eier selskap W og Y, aksjonær B eier selskap Z. Selskap X nedskriver pålydende med 200 og får ny pålydende på 300.

Selskap W utsteder 500 vederlagsaksjer pålydende 100.

Selskap Y utsteder 125 vederlagsaksjer pålydende 400.

Selskap Z utsteder 100 vederlagsaksjer pålydende 1 000.

Særskilte bemerkninger: Dersom det foreligger skattemessig innbetalt overkurs i overdragende selskap så skal denne reduseres i samme forhold som utfisjoneringen. Det bemerkes at når det fisjoneres ut til ett overtakende selskap skal hendelsestype Fisjon ved reduksjon av pålydende benyttes i post 18 og 30.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

![]() Fisjon ved innløsning av aksjer

Fisjon ved innløsning av aksjer

NB! Ved flere transaksjoner på samme dato, la det stå minst en time i mellom hver transaksjon. For eksempel hvis første transaksjon legges inn med dato 02.02.20X kl 12:00:00, burde andre transaksjon legges inn 02.02.20X kl 13:00:00.

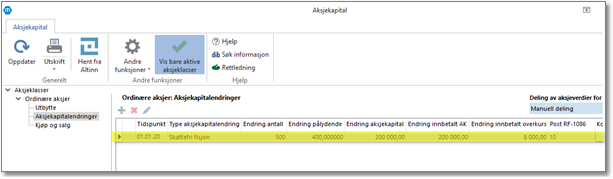

Faktaopplysninger Aksjonærene A og B eier hver sin halvpart av selskapet X. Overdragende selskap X skal fisjonere ut 40 % av sine verdier til et nystiftet overtakende selskap Y (virkelig verdi=AK).

Selskap X før fisjonen: •Aksjekapital: 500 000 •Innbetalt overkurs: 20 000 •Antall aksjer: 1 000 •Pålydende: 500

Selskap X etter fisjonen: •Aksjekapital: 300 000 •Innbetalt overkurs: 12 000 •Antall aksjer: 600 •Pålydende: 500

Selskap Y etter fisjonen: •Aksjekapital: 200 000 •Innbetalt overkurs: 8 000 •Antall aksjer: 500 •Pålydende: 400

Kommentarer: Selskap X (overdragende selskap) innrapporterer endrede kapitalforhold på side 1 i aksjonærregisteroppgaven. Videre innrapporteres selskapets slettede aksjer i post 12 og antall aksjer i avgang (antall innløste aksjer) på aksjonær A og B i post 26. I både post 12 og 26 gis det opplysninger om det overtakende selskap Y.

Selskap Y (overtakende selskap) innrapporterer de nye kapitalforhold i selskapet på side 1 i aksjonærregisteroppgaven. Videre innrapporteres nyutstedte aksjer i post 10 og aksjer i tilgang på aksjonærene A og B i post 24. I både post 10 og 24 gis det opplysninger om det overdragende selskap.

Særskilte bemerkninger: Det er den skattemessige innbetalte overkursen i post 6 i overdragende selskap som skal omfordeles og ikke den regnskapsmessig/bokførte overkursen. Når det gjelder aksjekapitalen så er det den skattemessige innbetalte aksjekapitalen i overdragende selskap som skal omfordeles i post 5. Det er registreringstidspunktet i Foretaksregisteret som skal benyttes for hendelsen.

|

![]() Fisjon ved nedsettelse av pålydende

Fisjon ved nedsettelse av pålydende

NB! Ved flere transaksjoner på samme dato, la det stå minst en time i mellom hver transaksjon. For eksempel hvis første transaksjon legges inn med dato 02.02.20X kl 12:00:00, burde andre transaksjon legges inn 02.02.20X kl 13:00:00.

Faktaopplysninger Aksjonærene A og B eier hver sin halvpart av Selskap X. Overdragende Selskap X skal fisjonere ut 40 % av sine verdier til et nystiftet overtakende selskap Y. (Virkelig verdi =AK).

Aksjonærene A og B skal eie hver sin halvpart av selskapet Y. Selskap X nedskriver pålydende med 200 og får ny pålydende på 300. Selskap Y utsteder 500 vederlagsaksjer pålydende 400.

Selskap X før fisjonen: •Aksjekapital: 500 000 •Innbetalt overkurs: 20 000 •Antall aksjer: 1 000 •Pålydende: 500

Selskap X etter fisjonen: •Aksjekapital: 300 000 •Innbetalt overkurs: 12 000 •Antall aksjer: 1 000 •Pålydende: 300

Selskap Y etter fisjonen: •Aksjekapital: 200 000 •Innbetalt overkurs: 8 000 •Antall aksjer: 500 •Pålydende: 400

Kommentarer: X (overdragende selskap) må innrapportere endrede kapitalforhold på side 1 i aksjonærregisteroppgaven. Videre må selskapet innrapportere nedsettelse av aksjekapital som følge av reduksjon av pålydende i post 18 og på aksjonær A og B i post 30. I både post 18 og 30 må det gis opplysninger om det overtakende selskap Y.

Y (overtakende selskap) må innrapportere de nye kapitalforhold i selskapet på side 1 i aksjonærregisteroppgaven. Videre må selskapet innrapportere nyutstedte aksjer i post 10 og aksjer i tilgang på aksjonærene A og B i post 24. I både post 10 og 24 må det gis opplysninger om det overdragende selskap X.

Særskilte bemerkninger: Det er den skattemessige innbetalt overkursen i post 6 i overdragende selskap som skal omfordeles og ikke den regnskapsmessige/bokførte overkursen. Når det gjelder aksjekapitalen så er det den skattemessige innbetalte aksjekapitalen i overdragende selskap som skal omfordeles i post 5. Det er registreringstidspunktet i Foretaksregisteret som skal benyttes for hendelsen.

Det bemerkes at dersom det utfisjoneres til flere overtakende selskaper skal hendelsestype "Fisjon ved oppsplitting av selskap" benyttes i post 18 og 30.

|

NB! Ved flere transaksjoner på samme dato, la det stå minst en time i mellom hver transaksjon. For eksempel hvis første transaksjon legges inn med dato 02.02.20X kl 12:00:00, burde andre transaksjon legges inn 02.02.20X kl 13:00:00.

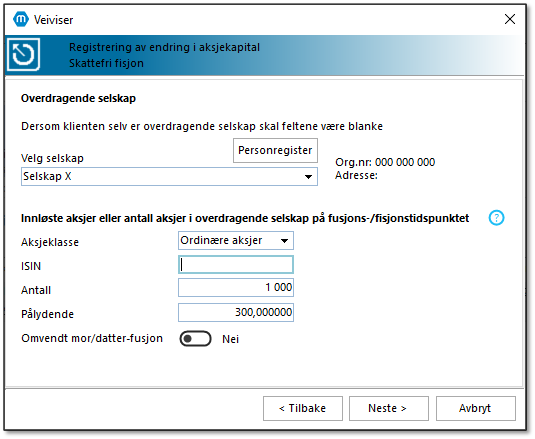

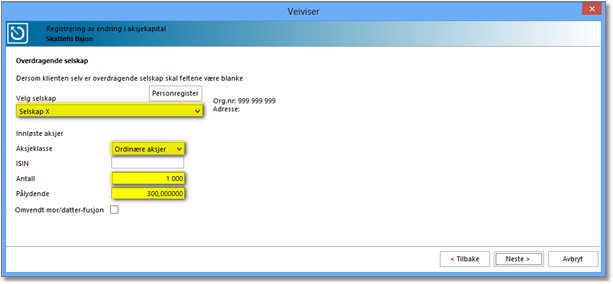

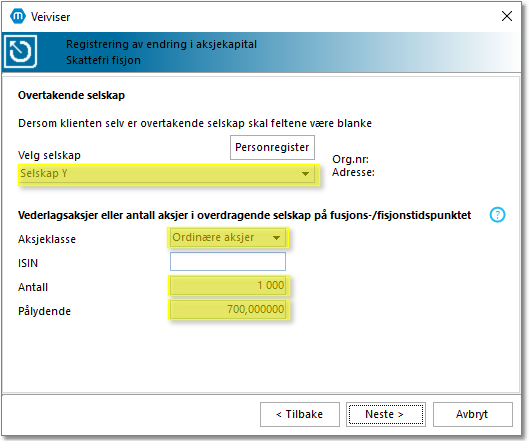

Faktaopplysninger Aksjonær A og B eier hver sin halvpart av selskapet X. Overdragende selskap X skal fisjonere ut 40% av sine verdier til et eksisterende overtakende selskap Y.

Selskap X før fisjon-fusjonen: •Aksjekapital: 500 000 •Innbetalt overkurs: 20 000 •Antall aksjer: 1 000 •Pålydende per aksje: 500

Selskap X etter fisjon-fusjonen: •Aksjekapital: 300 000 •Innbetalt overkurs: 12 000 •Antall aksjer: 600 •Pålydende per aksje: 500

Selskap Y før fisjon-fusjonen: •Aksjekapital: 500 000 •Innbetalt overkurs: 10 000 •Antall aksjer: 1 000 •Pålydende per aksje: 500 Selskap Y etter fisjon-fusjonen: •Aksjekapital: 700 000 •Innbetalt overkurs: 18 000 •Antall aksjer: 1 000 •Pålydende per aksje: 700

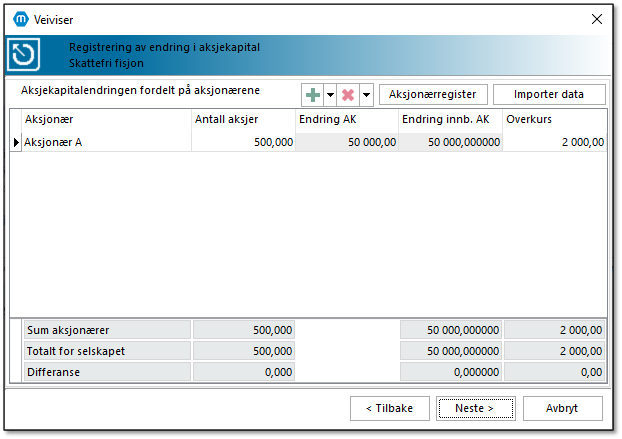

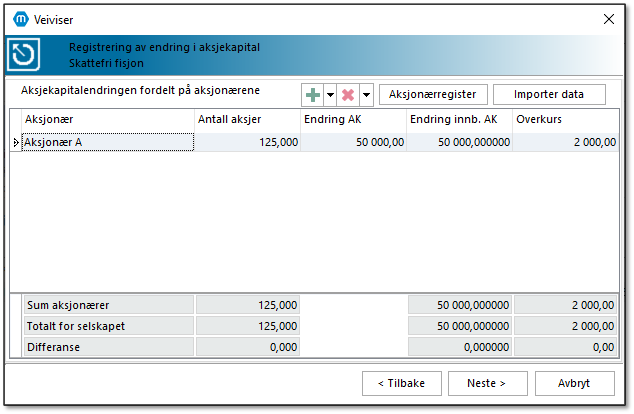

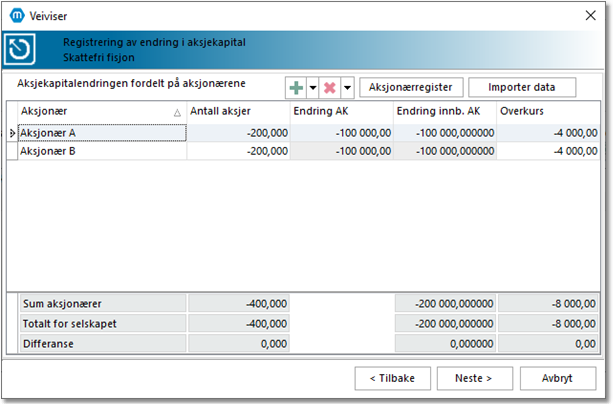

Kommentarer: Selskap X (overdragende selskap) innrapporterer endrede kapitalforhold på side 1 i aksjonærregisteroppgaven. Videre blir selskapets slettede aksjer rapportert i post 12 og antall aksjer i avgang (antall innløste aksjer) på aksjonær A og B i post 26. I både post 12 og 26 gis det opplysninger om det det overtakende selskap Y.

Selskap Y (overtakende selskap) innrapporterer de nye kapitalforhold i selskapet på side 1 i aksjonærregisteroppgaven. Videre blir selskapets økning av pålydende rapportert i post 15. Der gis det opplysninger om forhøyelse av aksjekapital, økning av pålydende, dato og klokkeslett tilsvarende avgangsaksjene i det overdragende selskapet X, pålydende etter, overdragende org.nr og aksjeklasse.

I post 29 føres aksjonærens andel av økningen av kapitalen per aksje i forbindelse med økning av pålydende ved fisjon-fusjon. Transaksjonstypen er fisjon ved økning av pålydende, videre oppgis økning av pålydende per aksje og tidspunkt for kapitaløkningen, overdragende selskaps org.nr og aksjeklasse.

Merk! Hvis det er A- og B-aksjer i begge selskapene, og aksjonærene ønsker å la verdiene til A-aksjene i Selskap X gå til A-aksjer i Selskap Y, og tilsvarende for B-aksjene, er det viktig å skille på klokkeslett slik at AR-oppgaven identifiserer korrekte aksjer.

|

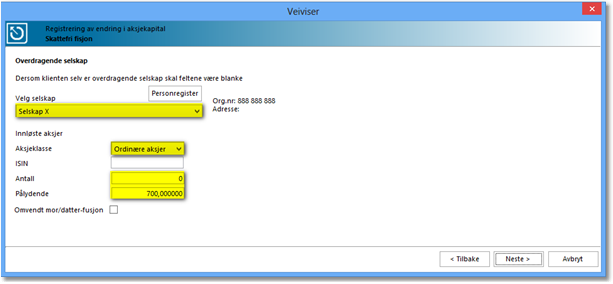

NB! Ved flere transaksjoner på samme dato, la det stå minst en time i mellom hver transaksjon. For eksempel hvis første transaksjon legges inn med dato 02.02.20X kl 12:00:00, burde andre transaksjon legges inn 02.02.20X kl 13:00:00.

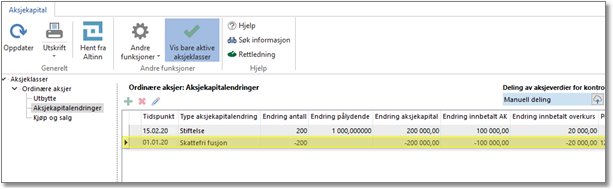

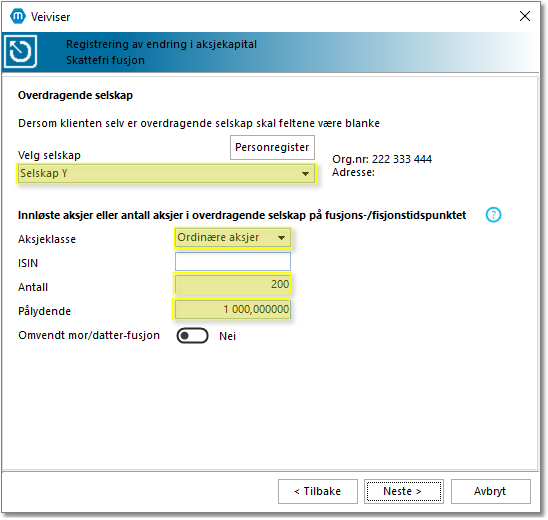

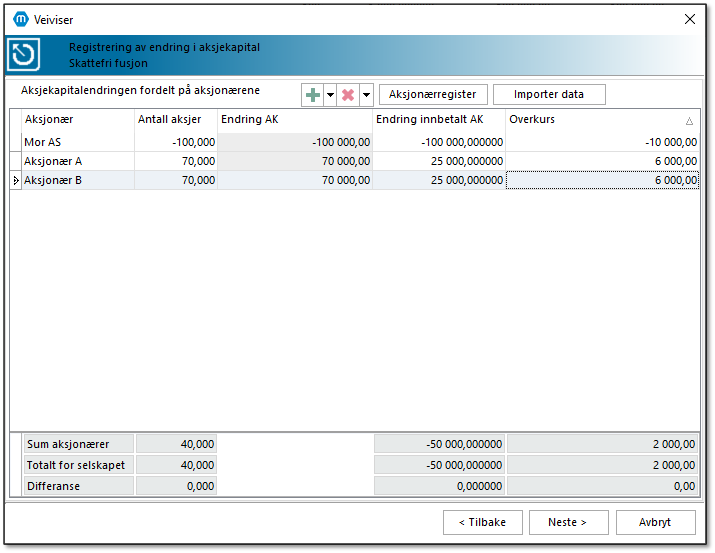

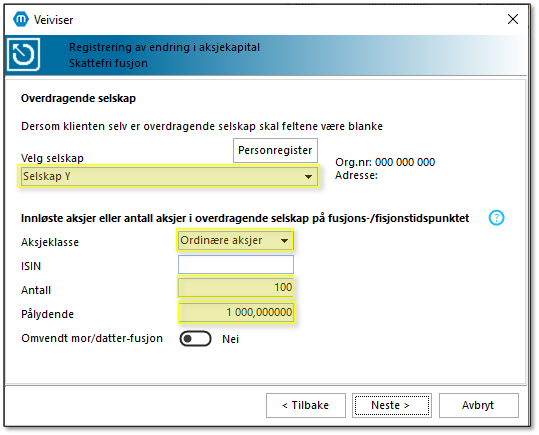

Faktaopplysninger Mor eier 100 aksjer pålydende 1000 (AK =100 000) i datter. Datter innfusjoneres i mor.

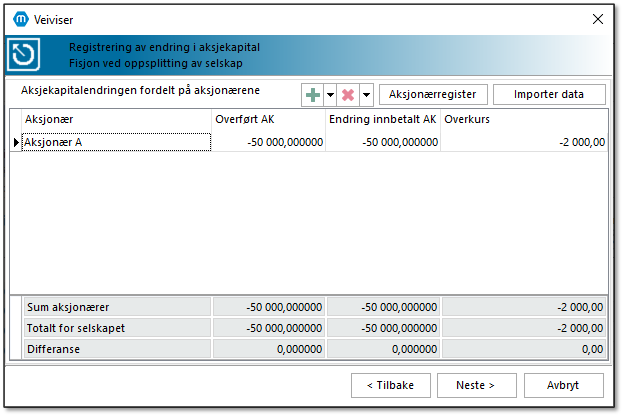

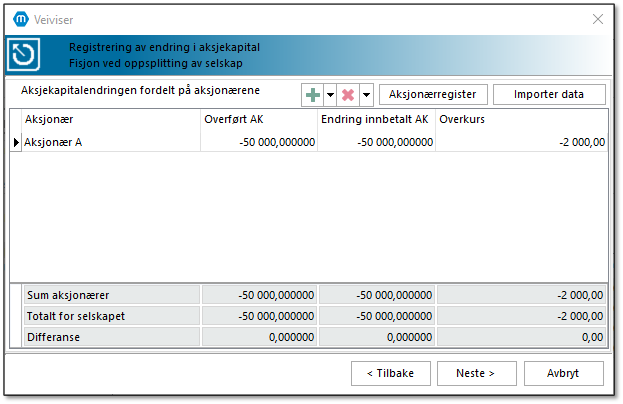

Fremgangsmåte - Selskap Y (Datter) Vi registrerer endringen i selskap Y (datterselskapet). Gå til Firma og eiere > Aksjekapital > Aksjeklasser > Ordinære aksjer > Aksjekapitalendringer. Opprett aksjekapitalendringen Skattefri fusjon med morselskap. Legg også inn riktig dato (og klokkeslett) øverst i bildet. Trykk Neste.

I veiviseren legger du inn følgende informasjon: •Endring i antall aksjer: - 100 •Endring i innbetalt overkurs: 0 •Endring i innbetalt aksjekapital: 0 •Korreksjon endring i innbetalt aksjekapital: 0

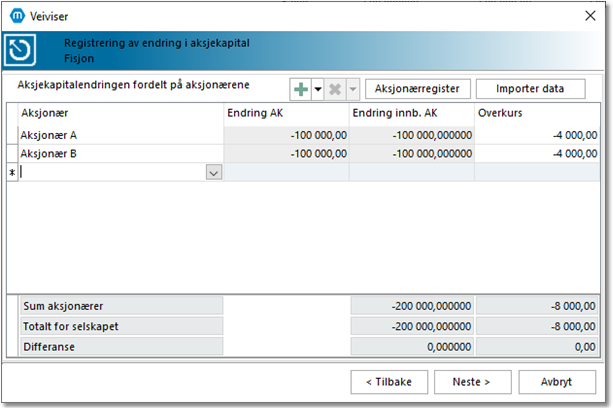

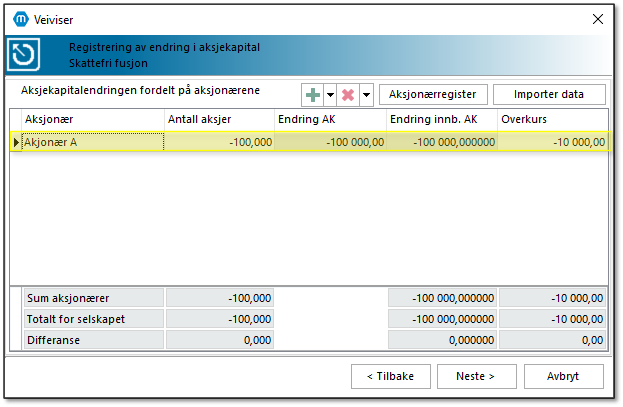

Deretter fordeles aksjekapitalendringen på aksjonæren. Man henter aksjonærer fra aksjonærregisteret ved å trykke på Pluss-tegnet og velger aksjonæren fra nedtrekksmenyen. Tast deretter inn reduksjonen i antall aksjer per aksjonær slik at Differanse mellom totalt for selskapet og sum for aksjonærene blir 0. Trykk Neste og avslutt veiviseren ved å trykke Fullfør.

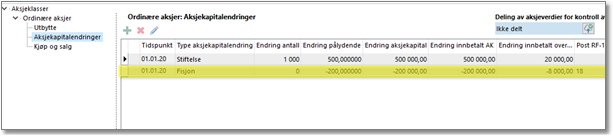

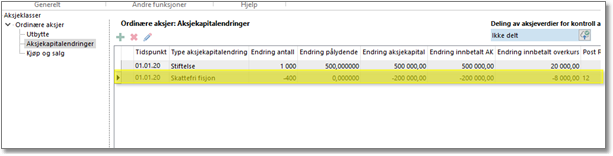

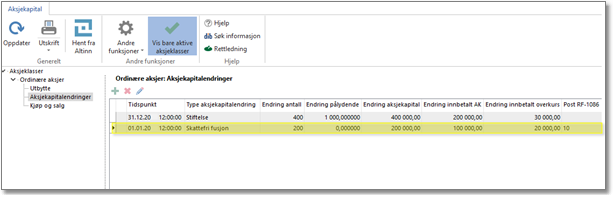

Veiviseren er ferdigstilt og en oppsummering av hendelsen vises i Aksjekapitalendringer. I denne oppsummeringen vises endring i antall aksjer, endring i pålydende, endring i aksjekapital og hvilken post man har benyttet i RF–1086. Dersom man ønsker å printe AR-oppgaven går man til utskriftssymbolet i menylinjen eller trykker hurtigtasten F10.

Kommentarer: Ved slik fusjon er det kun nødvendig med innrapportering om fusjonen fra datter. For datter fylles ut side 1, post 12 og post 26.

I post 12 er hendelsestype "Fusj. skattefri til mor eller fisj. asl § 14-11b", antall og tidspunkt fylles ut og antall etter er 0.

I post 26 er hendelsestype "Fusj. skattefri til mor eller fisj. asl § 14-11b", antall aksjer i avgang og tidspunkt fylles ut.

Særskilte bemerkninger: Skattemessig innbetalt aksjekapital og skattemessig innbetalt overkurs i datter (post 5 og 6) skal IKKE videreføres i Mor.

Mors org.nr. skal ikke oppgis i post 12/26.

|

NB! Ved flere transaksjoner på samme dato, la det stå minst en time i mellom hver transaksjon. For eksempel hvis første transaksjon legges inn med dato 02.02.20X kl 12:00:00, burde andre transaksjon legges inn 02.02.20X kl 13:00:00.

Faktaopplysninger A er aksjonær i selskapet X. B er aksjonær i selskapet Y. Selskap Y innfusjoneres i Selskap X og aksjonær B får vederlagsaksjer i selskap X. Virkelig verdi=AK.

Selskap Y: •Aksjekapital: 200 000 •Innbetalt aksjekapital: 100 000 •Innbetalt overkurs: 20 000 •Antall aksjer: 200 •Pålydende: 1 000

Selskap X: •Aksjekapital: 400 000 •Innbetalt aksjekapital: 200 000 •Innbetalt overkurs: 30 000 •Antall aksjer: 400 •Pålydende: 1 000

Selskap X etter fusjonen: •Aksjekapital: 600 000 •Innbetalt aksjekapital: 300 000 •Innbetalt overkurs: 50 000 •Antall aksjer: 600 •Pålydende: 1 000

Ved innfusjoneringen øker X sin nominelle aksjekapital med 200 000 til 600 000 og det utstedes 200 vederlagsaksjer pålydende 1000 i selskap X.

Særskilte bemerkninger: Når det gjelder aksjekapitalen så er det den skattemessige innbetalte aksjekapitalen i overdragende selskap som skal omfordeles i post 5. Det er den skattemessige innbetalte overkursen i post 6 i overdragende selskap som skal omfordeles og ikke den regnskapsmessig/bokførte overkursen. Det er registreringstidspunktet i Foretaksregisteret som skal benyttes for hendelsen.

|

NB! Ved flere transaksjoner på samme dato, la det stå minst en time i mellom hver transaksjon. For eksempel hvis første transaksjon legges inn med dato 02.02.20X kl 12:00:00, burde andre transaksjon legges inn 02.02.20X kl 13:00:00.

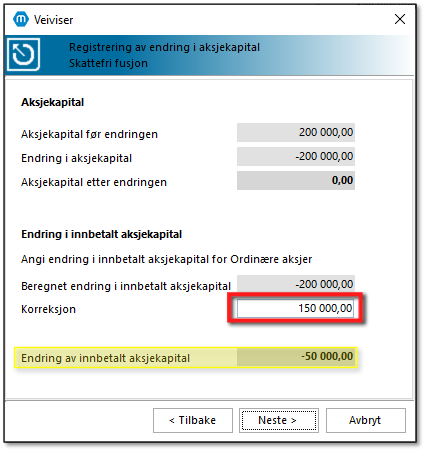

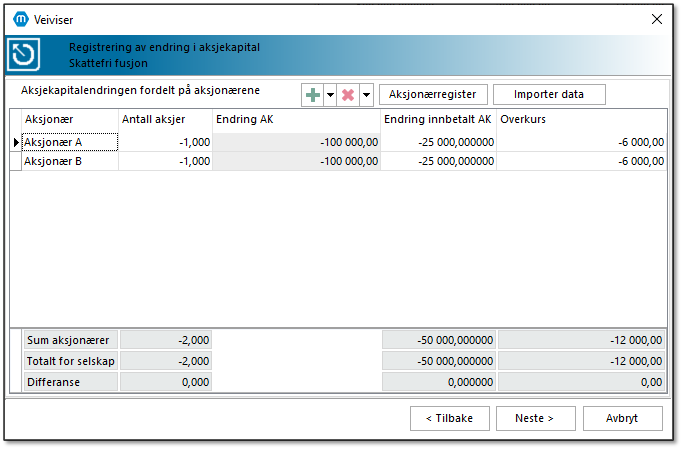

Faktaopplysninger Mor har aksjekapital 200 000 fordelt på to aksjer hver pålydende 100.000 (Skattemessig innbetalt kapital er kr 50 000 og fondsemittert 150 000).

Aksjene eies med en aksje hver av Aksjonær A og Aksjonær B.

Det blir vedtatt å fusjonere de to selskapene med Datter som overtakende selskap og Mor som overdragende, og aksjekapitalen i Datter blir samtidig økt med 40 000 til 140 000 ved utstedelse av 40 nye aksjer. Mor slettes ved fusjonen.

Mor eier 100 aksjer pålydende 1000 (AK =100 000) i datter. Mor innfusjoneres i datter.

Selskap Mor før fusjonen: •Aksjekapital: 200 000 •Antall aksjer: 2 •Pålydende: 100 000 •Innbetalt Aksjekapital: 50 000 •Innbetalt overkurs: 12 000

Selskap Datter før fusjonen: •Aksjekapital: 100 000 •Antall aksjer: 100 •Pålydende: 1000 •Innbetalt Aksjekapital: 100 000 •Innbetalt overkurs: 10 000

|

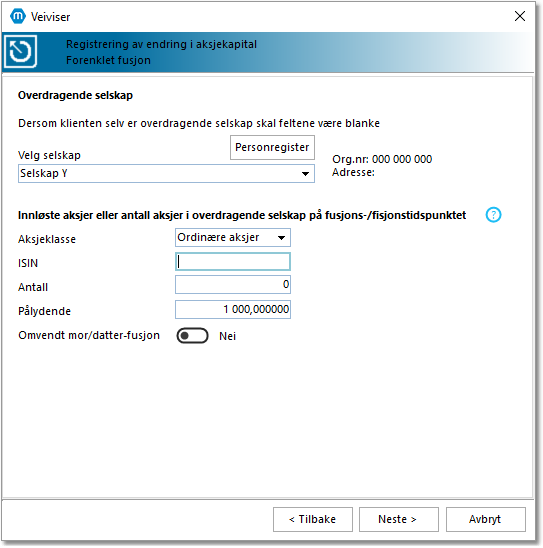

![]() Forenkelt fusjon etter asl §13 - 24 (søsterfusjon)

Forenkelt fusjon etter asl §13 - 24 (søsterfusjon)

NB! Ved flere transaksjoner på samme dato, la det stå minst en time i mellom hver transaksjon. For eksempel hvis første transaksjon legges inn med dato 02.02.20X kl 12:00:00, burde andre transaksjon legges inn 02.02.20X kl 13:00:00.

Faktaopplysninger A er eneaksjonær i både selskap X og Y. Selskap Y innfusjoneres i selskap X. Ved forenklet fusjon utstedes det ikke vederlagsaksjer eller økning av pålydende i selskap X.

Selskap X: •Aksjekapital: 100 000 •Innbetalt aksjekapital: 100 000 •Innbetalt overkurs: 12 000 •Antall aksjer: 100 •Pålydende per aksje: 1 000

Selskap Y: •Aksjekapital: 100 000 •Innbetalt aksjekapital: 100 000 •Innbetalt overkurs: 10 000 •Antall aksjer: 100 •Pålydende per aksje: 1 000

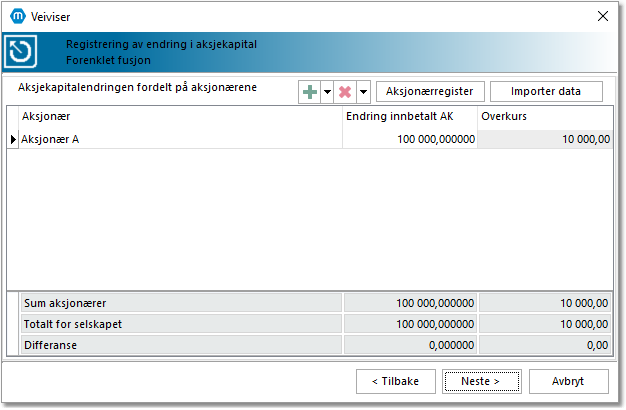

Kommentar: Selskap Y (overdragende selskap) innrapporterer endrede kapitalforhold i selskapet på side 1 i aksjonærregisteroppgaven (Y oppløses ifb. fusjonen). Videre innrapporteres selskapets slettede aksjer i post 12 ved bruk av hendelsestype fusjon skattefri og avgang på aksjonær A i post 26. I både post 12 og 26 gis det opplysninger om det overtakende selskap X. I post 12 vil feltet for antall vederlagsaksjer fylles ut med antall aksjer det er i overtakende selskap X på fusjonstidspunktet.

X (overtakende selskap) innrapporterer endrede kapitalforhold (innbetalt kapital) i selskapet på side 1 i aksjonærregisteroppgaven. Videre innrapporteres forenklet fusjon etter asl § 13 – 24 i post 15, og i post 29 for aksjonær A. Det gis bare opplysninger om dato, org.nr til overdragende selskap og aksjeklasse.

I post 5 økes innbetalt AK til 200.000 og post 6 innbetalt overkurs til 22.000.

Særskilte bemerkninger: Det er registreringstidspunktet i Foretaksregisteret som skal benyttes for hendelsen.

|

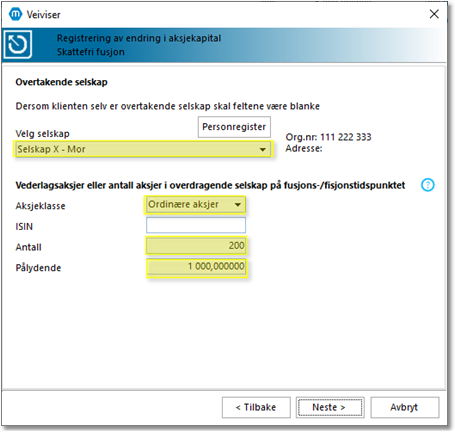

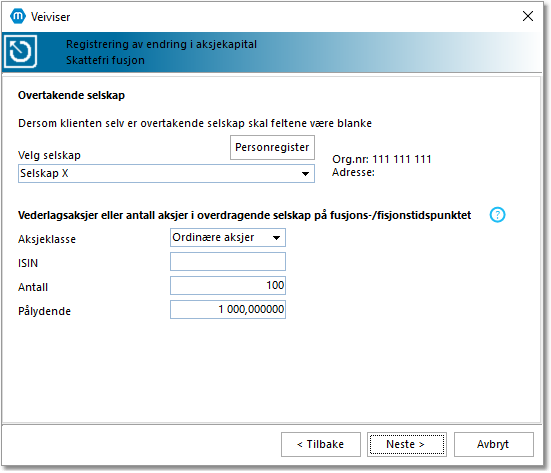

![]() Trekantfusjon, konsernfusjon med vederlag i mor med økning av pålydende

Trekantfusjon, konsernfusjon med vederlag i mor med økning av pålydende

NB! Ved flere transaksjoner på samme dato, la det stå minst en time i mellom hver transaksjon. For eksempel hvis første transaksjon legges inn med dato 02.02.20X kl 12:00:00, burde andre transaksjon legges inn 02.02.20X kl 13:00:00.

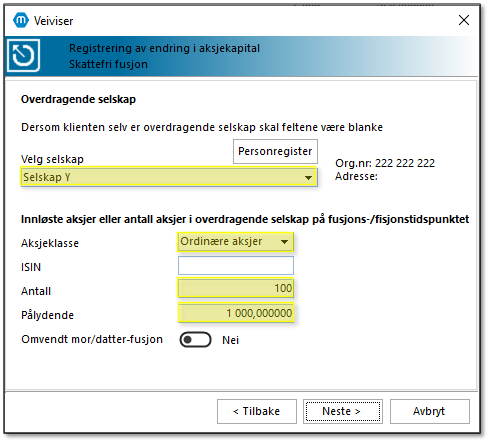

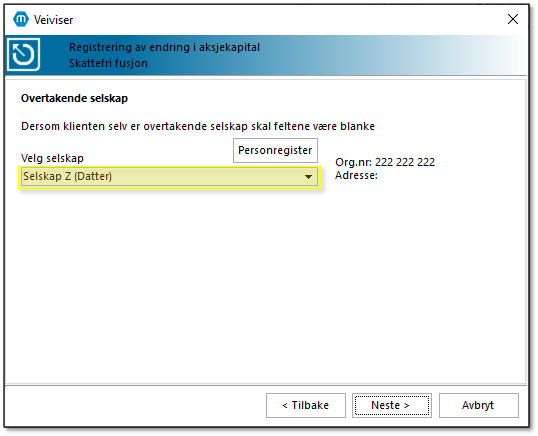

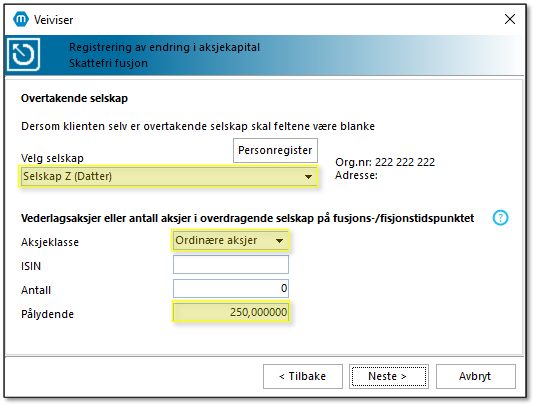

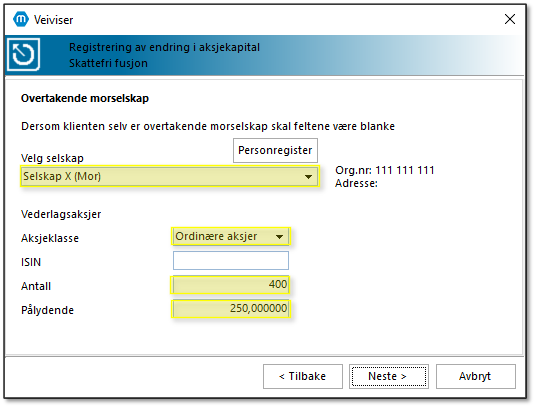

Faktaopplysninger Mor (selskap X) eier alle aksjene i Datter (selskap Z). Aksjonær A eier alle aksjene i selskap Y. Selskap Y skal innfusjoneres i Datter (selskap Z) og A får vederlag med økning av pålydende i Mor (selskap X).

Mor (Selskap X) før fusjonen: Aksjekapital: 1 500 000 Antall aksjer: 6 000 Pålydende per aksje: 250 Innbetalt aksjekapital: 800 000 Innbetalt overkurs: 12 000

Selskap Y før fisjonen: Aksjekapital: 100 000 Antall aksjer: 100 Pålydende per aksje: 1 000 Innbetalt aksjekapital: 100 000 Innbetalt overkurs: 10 000

Mor (Selskap X) etter: Aksjekapital: 1 600 000 Antall aksjer: 6 000 Pålydende per aksje: 266,666667 Innbetalt aksjekapital: 900 000 Innbetalt overkurs: 22 000

Datter (Selskap Z): skal ikke rapportere konsernfusjonen

Fremgangsmåte - Selskap X (Mor) Vi starter med å registrere endringen i selskap X (mor). Gå til Firma og eiere > Aksjekapital > Aksjeklasser > Ordinære aksjer > Aksjekapitalendringer. Opprett endringen Skattefri fusjon. Legg også inn riktig dato (og klokkeslett) øverst i bildet. Trykk Neste.

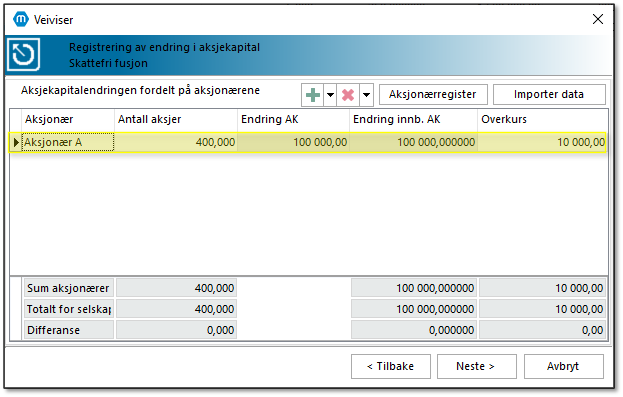

I veiviseren legger man inn følgende informasjon: •Endring i antall aksjer: 0 •Endring i pålydende: 16,666667 •Endring i innbetalt overkurs: 10 000 •Korreksjon Endring i innbetalt aksjekapital: 0 •Legg inn overdragende selskap: Selskap Y oAksjeklasse: Ordinære aksjer oAntall: 100 oPålydende: 1 000

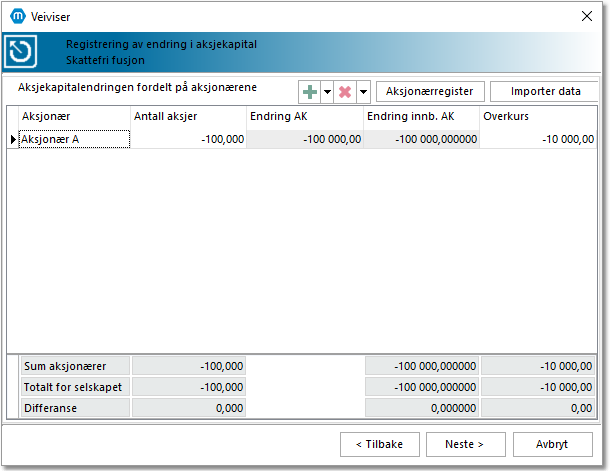

Deretter fordeles endringen på aksjonæren. Man henter aksjonærer fra aksjonærregisteret ved å trykke på Pluss-tegnet og velge aksjonær fra nedtrekksmenyen. Tast deretter inn endringen i antall aksjer og innbetalt overkurs på aksjonæren slik at Differanse mellom totalt for selskapet og sum for aksjonærene blir 0. Trykk Neste og avslutt veiviseren ved å trykke Fullfør.

Veiviseren er ferdigstilt og en oppsummering av hendelsen vises i Aksjekapitalendringer. I denne oppsummeringen vises endring i antall aksjer, endring i pålydende, endring i aksjekapital og hvilken post man har benyttet i RF – 1086. Dersom man ønsker å printe AR-oppgaven går man til utskriftssymbolet i menylinjen eller trykker hurtigtasten F10.

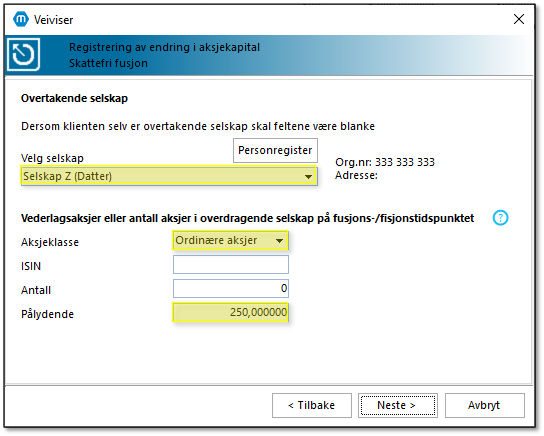

Fremgangsmåte - Selskap Y Vi fortsetter med å registrere endringen i Selskap Y. Gå til Firma og eiere > Aksjekapital > Aksjeklasser > Ordinære aksjer > Aksjekapitalendringer. Opprett aksjekapitalendringen Skattefri fusjon. Legg også inn riktig dato (og klokkeslett) øverst i bildet. Trykk Neste.

I veiviseren legger man inn følgende informasjon: •Endring i antall aksjer: -100 •Endring i pålydende: -1 000 •Endring i innbetalt overkurs: -10 000 •Endring i innbetalt aksjekapital: 0 •Legg inn overtakende selskap: Selskap Z (Datter) oAksjeklasse: Ordinære aksjer oAntall: 0 oPålydende: 250

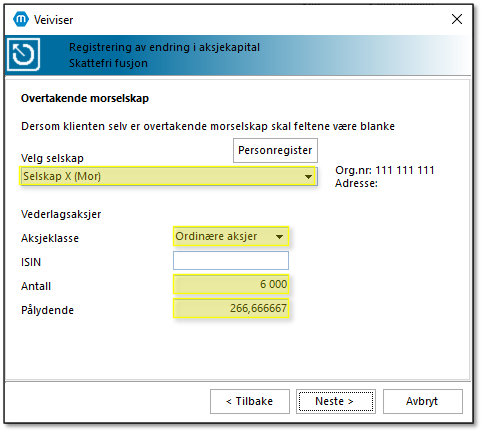

•Legg inn overtakende morselskap: Selskap X (Mor) oAksjeklasse: Ordinære aksjer oAntall: 6000 oPålydende: 266,666667

Deretter fordeles endringen på aksjonæren. Man henter aksjonærer fra aksjonærregisteret ved å trykke på Pluss-tegnet og velge aksjonær fra nedtrekksmenyen. Tast deretter inn endringen i antall aksjer og innbetalt overkurs på aksjonæren slik at Differanse mellom totalt for selskapet og sum for aksjonærene blir 0. Trykk Neste og avslutt veiviseren ved å trykke Fullfør.

Veiviseren er ferdigstilt og en oppsummering av hendelsen vises i Aksjekapitalendringer. I denne oppsummeringen vises endring i antall aksjer, endring i pålydende, endring i aksjekapital og hvilken post man har benyttet i RF – 1086. Dersom man ønsker å printe AR-oppgaven går man til utskriftssymbolet i menylinjen eller trykker hurtigtasten F10.

Kommentar: Aksjonærregisteroppgaven påvirkes ikke for datters del (Selskap Z). Her er det ingen kapitalendringer eller endringer på aksjonærnivå.

Selskap Y (overdragende selskap) må innrapportere endrede kapitalforhold (selskapet er oppløst) i selskapet på side 1 i AR-oppgaven. Selskapet må innrapportere selskapets slettede aksjer i post 12 og antall aksjer avgang (antall innløste aksjer) på aksjonær A i post 26. I post 12 må det oppgis Datters org.nr i feltet ”Overt.selskaps org.nr” og Mors org.nr i feltet "Overt.morselskaps org.nr". I feltet "Vederlagsaksjer (antall)" føres Mors antall aksjer på fusjons tidspunktet. I feltet "Pålydende per vederlagsaksje" føres pålydende etter fusjon i Mor (selskap X).

Videre må selskapet innrapportere antall aksjer i avgang på aksjonær A i post 26 og det må i samme post gis opplysninger om Mors org.nr, aksjeklasse og pålydende (det skal her ikke gis opplysninger om Datter (selskap Z) som er det overtakende selskap, men opplysninger om Mor (selskap X) som faktisk utsteder vederlag med økning av pålydende).

Mor X (selskap som får vederlag med økning av pålydende) må innrapportere endrede kapitalforhold i selskapet på side 1 i AR-oppgaven. Videre må selskapet innrapportere økning av pålydende i post 15, det samme på aksjonær A i post 29. I både post 15 og 29 må det gis opplysninger om det overdragende selskap Y.

Særskilte bemerkninger: Det er registreringstidspunktet i Foretaksregisteret som skal benyttes for hendelsen.

|

![]() Trekantfusjon, konsernfusjon med vederlagsaksjer i mor

Trekantfusjon, konsernfusjon med vederlagsaksjer i mor

NB! Ved flere transaksjoner på samme dato, la det stå minst en time i mellom hver transaksjon. For eksempel hvis første transaksjon legges inn med dato 02.02.20X kl 12:00:00, burde andre transaksjon legges inn 02.02.20X kl 13:00:00.

Faktaopplysninger Mor (selskap X) eier alle aksjene i Datter (selskap Z). Aksjonær A eier alle aksjene i selskap Y. Selskap Y skal innfusjoneres i Datter (selskap Z) og A får vederlagsaksjer i Mor (selskap X).

Mor (Selskap X) før fusjonen: •Aksjekapital: 1 500 000 •Antall aksjer: 6 000 •Pålydende: 250 •Innbetalt aksjekapital: 800 000 •Innbetalt overkurs: 12 000

Selskap Y før fisjonen: •Aksjekapital: 100 000 •Antall aksjer: 100 •Pålydende: 1 000 •Innbetalt aksjekapital: 100 000 •Innbetalt overkurs: 10 000

Mor (Selskap X) etter: •Aksjekapital: 1.600.000 •Antall aksjer: 6.400 •Pålydende: 250 •Innbetalt aksjekapital: 900.000 •Innbetalt overkurs: 22.000

Datter (Selskap Z): •Skal ikke rapportere konsernfusjonen.

Kommentar: Aksjonærregisteroppgaven påvirkes ikke for Datters del. I Datter er det ingen kapitalendringer eller endringer på aksjonærnivå.

Selskap Y (overdragende selskap) innrapporterer endrede kapitalforhold (selskapet er oppløst) i selskapet på side 1 i aksjonærregisteroppgaven. Selskapet innrapporterer selskapets slettede aksjer i post 12 og antall aksjer i avgang (antall innløste aksjer) på aksjonær A i post 26. I post 12 oppgis det Datters org.nr i feltet Overt.selskaps org.nr og Mors org.nr i feltet Overt.morselskaps org.nr. I tillegg oppgis aksjeklasse i Mor, og i feltet Vederlagsaksjer (antall) føres 400. I feltet Pålydende per vederlagsaksje føres pålydende i Mor (selskap X) 250.

Videre innrapporteres antall aksjer i avgang på aksjonær A i post 26 og det gis i samme post opplysninger om Mors org.nr, aksjeklasse og pålydende (det gis her ikke opplysninger om Datter (selskap Z) som er det overtakende selskap, men opplysninger om Mor (selskap X) som faktisk utsteder vederlagsaksjer.

Mor X innrapporterer endrede kapitalforhold i selskapet på side 1 i aksjonærregister-oppgaven. Videre innrapporterer selskapet nyutstedte aksjer i post 10, det samme på aksjonær A i post 24. I både post 10 og 24 gis det opplysninger om det overdragende selskap Y.

Særskilte bemerkninger: Når det gjelder aksjekapitalen så er det den skattemessige innbetalte aksjekapitalen i overdragende selskap som skal omfordeles i post 5. Det er den skattemessige innbetalte overkursen i post 6 i overdragende selskap som skal omfordeles og ikke den regnskapsmessig/bokførte overkursen. Det er registreringstidspunktet i Foretaksregisteret som skal benyttes for hendelsen.

|

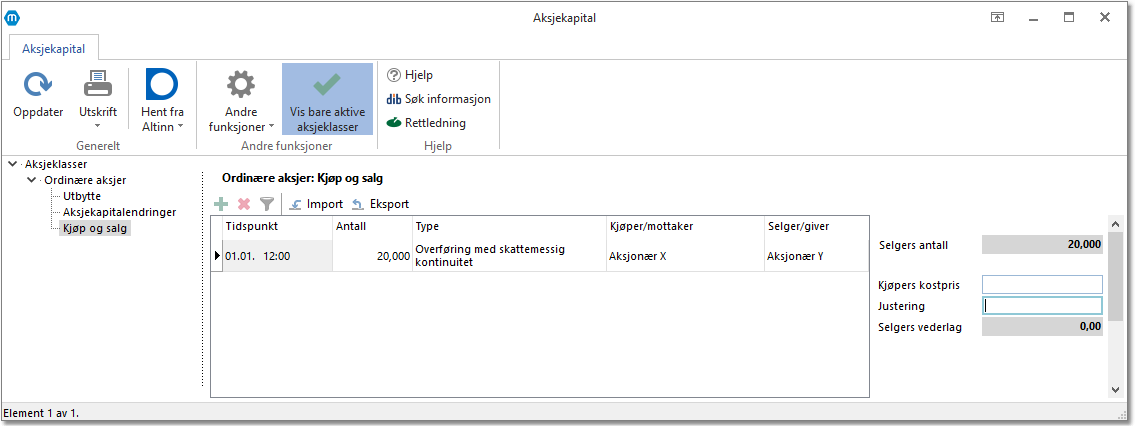

![]() Overføring med skattemessig kontinuitet (brukes ved fisjon og fusjon)

Overføring med skattemessig kontinuitet (brukes ved fisjon og fusjon)

NB! Ved flere transaksjoner på samme dato, la det stå minst en time i mellom hver transaksjon. For eksempel hvis første transaksjon legges inn med dato 02.02.20X kl 12:00:00, burde andre transaksjon legges inn 02.02.20X kl 13:00:00.

Denne transaksjonstypen brukes når overdragende selskap ved fisjon eller fusjon overfører aksjer til overtakende selskap. Overtakende blir eier av aksjene istedenfor overdragende. Transaksjonstypen kan også brukes ved for eksempel omdannelse fra personlig næringsvirksomhet til aksjeselskap, hvis det ved omdannelsen overføres aksjer.

Faktaopplysninger Selskap Y skal innfusjoneres i selskap X og blir deretter slettet. Selskap Y eier 20 aksjer av totalt 100 i selskap Z. Denne aksjeposten må i forbindelse med fusjonen overføres til overtakende selskap X. Resterende 80 aksjer eies av aksjonær A, Ola Nordmann.

Selskap Z: Aksjekapital: 100 000 Innbetalt aksjekapital: 100 000 Antall aksjer: 100 Pålydende: 1 000

Fremgangsmåte Overføring av aksjene utføres under Firma og eiere > Aksjekapital > Aksjeklasser > Ordinære aksjer > Kjøp og salg. Opprett ny transaksjon. Legg inn riktig dato (og klokkeslett). Deretter fylles inn: oAntall: 20 oType: Overføring med skattemessig kontinuitet oKjøper/mottaker: Aksjonær X oSelger/giver: Aksjonær Y

Kommentar: Selskap Z må innrapportere endrede eierforhold på aksjonærnivå. For aksjonær Y må det i post 25 føres 20 aksjer i avgang ved å benytte transaksjonstype "Overføring med skattemessig kontinuitet". Overtakende selskap X må opprettes som aksjonær, og i post 23 må det føres en tilgang med 20 aksjer med transaksjonstype "Overføring med skattemessig kontinuitet". Benytt tidspunktet for gjennomføringen av fisjonen/fusjonen.

|

Relevante tema

|

|

|

|

|

|

|

|

|