NB! Denne hjelpeteksten er utgått. Se heller Avskrivninger.

|

I saldoskjemaene skal man legge inn opplysninger om de skattemessige saldoavskrivningene på anleggsmidlene i selskapet.

Avskrivninger - saldo er tilgjengelig i fanen Skattemelding.

![]() Vis meg hvordan jeg åpner Avskrivninger - saldo

Vis meg hvordan jeg åpner Avskrivninger - saldo

|

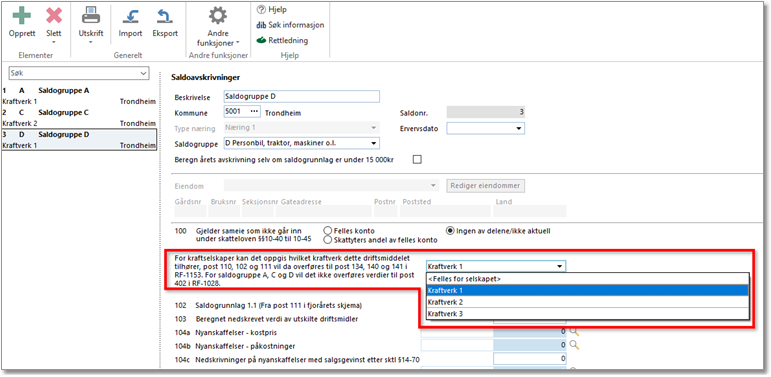

Øverst i skjermbildet kan man legge inn en beskrivelse av saldoskjema, samt hvilken kommune anleggsmiddelet tilhører. Her velger man også saldogruppe.

Import av saldoskjema fra Altinn skjer ved henting av Fjorårstall fra Altinn.

Ved Import-knappen i øverste menylinje finner man også valg om å importere saldoskjema fra Excel eller annet Maestro Årsoppgjør-datasett.

|

Under knappen Andre funksjoner i øverste menylinje finner man valg om å renummere saldi, dvs sette nytt nummer på saldoskjemaet

|

Dersom saldoskjemaet skal kobles opp mot en Gevinst- og tapskonto gjøres dette i post 109. Man må først ha opprettet et skjema i Gevinst- og tapskonto. Merk! Jmf rettledningen er det kun driftsmidler i saldogruppe e, f, g, h og i, samt negativ saldo i saldogruppe b, som skal føres i gevinst- og tapsskjema.

|

Kraftselskaper har mulighet til å knytte saldoskjema til et kraftverk for automatisk overføring til RF-1153. For saldogruppe A, C og D vil det da ikke overføres verdier til post 402 i RF-1028 Skattemeldingen.

|

Tips! Det er mulig å knytte flere driftsmidler til samme saldoskjema slik at man får en samlet verdi for de ulike saldogruppene. Driftsmidler som inngår i gruppe A, B og D avskrives under ett for hver gruppe. Se Hvordan knytte driftsmiddel til saldoskjema/lineære avskrivninger? for mer informasjon. |

Andre aktuelle temaer

Hurtigstart Maestro Årsoppgjør

Nytt om ikke-avskrivbare driftsmidler

Generelt om Midlertidige forskjeller