Sist oppdatert: 14.03.2025

Hjelpevideoer |

|

Konserbidrag er tilgjengelig i fanen Skattemelding. Her legger man inn opplysninger om avgitt og ytet konsernbidrag til og fra selskapet.

![]() Vis meg hvordan jeg åpner Konsernbidrag

Vis meg hvordan jeg åpner Konsernbidrag

|

Under kan du lese om:

•Opprette, slette og flytte konsernbidrag

•Forutsetninger for konsernbidrag

•Resultatmetode eller balansemetode?

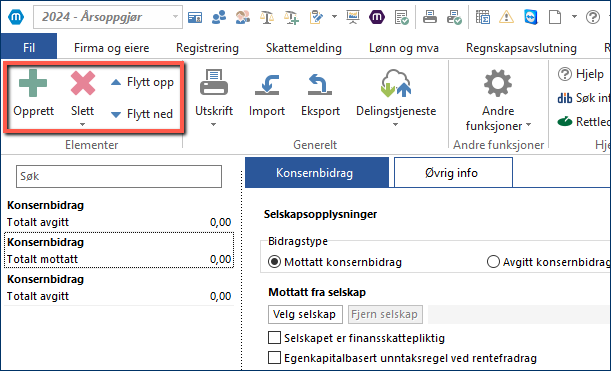

Opprette, slette og flytte konsernbidrag

Arkfanen Konsernbidrag er skjermbildet hvor selve konsernbidragsføringen utføres.

Arkfanen Øvrig info er skjermbildet hvor man legger inn informasjon om eventuelle begrensninger i stemmeretten.

Man kan opprette nye konsernbidrag ved å trykke på Opprett-knappen.

Man kan slette konsernbidrag ved å trykke på Slett. Ønsker man å slette alle konsernbidragene, får man opp dette valget ved å trykke på nedoverpilen under Slett-symbolet og velge Slett alle.

I Maestro skal mottatte konsernbidrag ligge over avgitte konsernbidrag i listen. Man kan bruke knappene Flytt opp og Flytt ned i skjermbildet for å flytte konsernbidragene til riktig posisjon.

NB! Ved føring av konsernbidrag i Maestro er rekkefølgen viktig. I tilfeller hvor selskapet skal både motta og avgi konsernbidrag er det viktig at de/det mottatte konsernbidrag ligger øverst i listen over konsernbidrag med tanke på beregningen av maks konsernbidrag. |

Forutsetninger for konsernbidrag

For å kunne motta/avgi konsernbidrag skal følgende forutsetninger være på plass:

•Selskapet er del av et skattekonsern. Med skattekonsern menes konsern hvor morselskapet eier mer enn 90% av aksjene i datterselskapene, samt har en tilsvarende del av stemmene som kan avgis på selskapenes generalforsamlinger.

•Avgivende selskap må ha tilstrekkelig fri egenkapital i tråd med aksjelovens § 8-1. Det finnes en egen hjelpeberegning i skjermbildet man kan bruke, trykk på knappen Beregn til høyre for beløpsfeltene.

•For et selskap som yter konsernbidrag må tidligere års underskudd komme til fradrag før fradrag for konsernbidrag.

Resultatmetode eller balansemetode?

Forskjellen på metodene er:

•Balansemetoden posterer konsernbidraget kun ved hjelp av balansekonti slik at skattekostnaden i resultatregnskapet er uforandret. Informasjonen om konsernbidraget rapporteres derfor i egenkapitalnoten.

•Resultatmetoden posterer konsernbidraget både ved hjelp av balansekonti og resultatkonti. Posteringen er lagt opp slik at skattekostnaden i resultatregnskapet er lik både før og etter postert konsernbidrag. Informasjon om enkelte konsernbidrag kan vises under Overføringer i Resultatregnskapet, mens resterende vises i egenkapitalnoten.

Det er viktig å merke seg at skattekostnaden i resultatregnskapet skal fremkomme som en kostnad i det selskapet som har hatt overskuddet (betalbar skatt i resultatregnskapet beregnes og konteres som om det ikke var gitt konsernbidrag).

Vi anbefaler å bruke Resultatmetoden i stedet for Balansemetoden. Ved bruk av balansemetoden må skatteberegningen hente inn inntekt som om konsernbidrag ikke er gitt, og det vil avvike fra skjemaene. Med balansemetoden fører man med andre ord selv skatteeffekten av konsernbidraget. Med resultatmetoden beregner systemet verdiene hele veien, og skatteeffekten føres mot skattekostnaden.

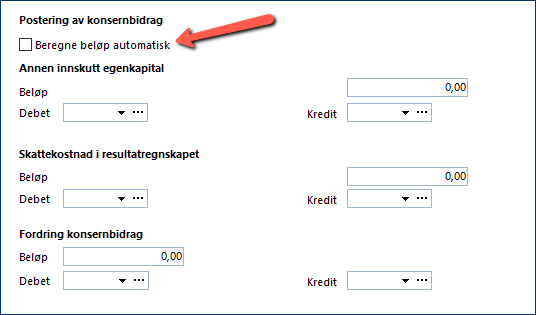

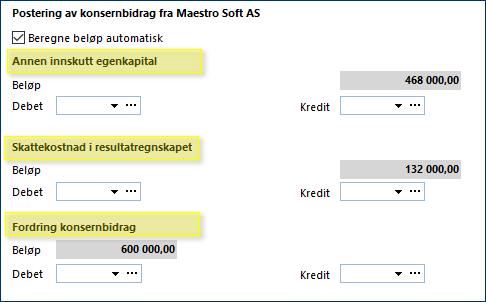

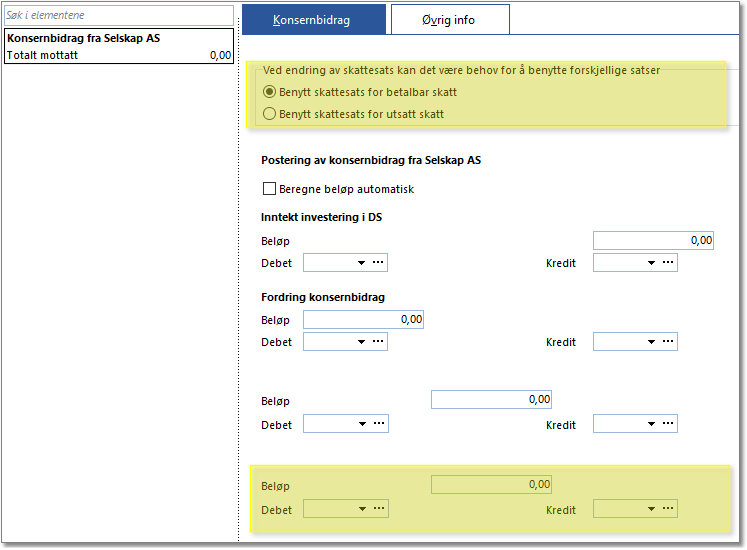

Nederst i skjermbildet har man mulighet til å postere konserbidraget.

![]() Hvordan fylle konti debet/kredit?

Hvordan fylle konti debet/kredit?

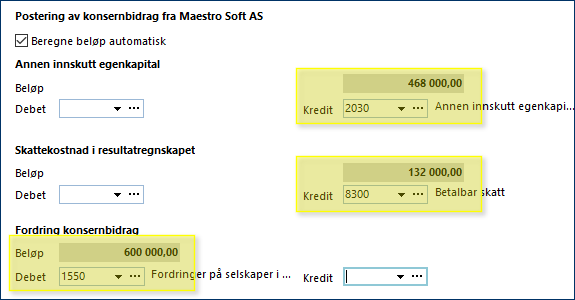

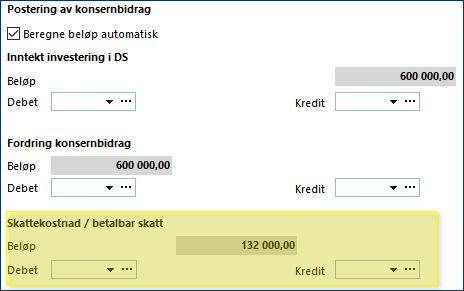

Sett hake i boksen Beregne beløp automatisk for at Maestro skal beregne beløp og gi posteringsforslag:

De forskjellige typer avgitt og mottatt konsernbidrag har forskjellige forslag og anbefalinger for postering. Maestro vil ikke automatisk fylle inn kontinummer, men vi gir hint om hvilken konto beløpet skal føres mot i overskriftslinjene:

Man fyller så inn kontinummer i cellene under beløpsboksen. Det er ikke nødvendig å fylle konti debet og kredit på samme linje.

Ligger beløpsboksen i midten skal man fylle konti både debet og kredit. Se overskriftslinje for hint om hvilke konti som skal fylles:

Se også emnet Bokføring av konsernbidrag.

|

![]() Er avgitt/mottatt konsernbidrag en del av formuen til selskapet?

Er avgitt/mottatt konsernbidrag en del av formuen til selskapet?

Mottatt(fordring) og avgitt(gjeld) konsernbidrag er ikke en del av selskapets formue. Årsaken er at vedtaket om konsernbidrag først treffes året etter i forbindelse med generalforsamlingens godkjennelse av årsregnskapet.

|

Vi anbefaler at konsernbidraget føres på egen konti. Da kan man sette referanse Andre fordringer, ikke skattemessig formue i kolonnen Fordringer.

Dersom fordringen er som en del av et beløp på en fordringskonto hvor det finnes fordringer skal følge med til formuesoppstillingen i Formue, må posten i Formue justeres manuelt. Trykk på forstørrelsesglasset ved siden av det blå beløpsfeltet, trykk på Legg til øverste for å legge til en ny linje og fyll beløp manuelt.

|

Det er mulig å bruke delingstjenesten for automatisk utfylling og oppdatering av skjema, se emnet Deling av konsernbidragsdata.

|

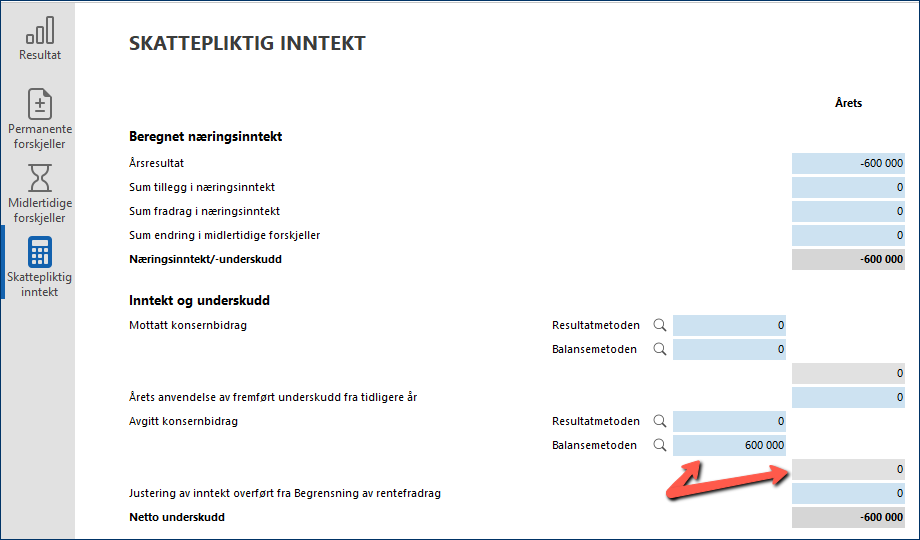

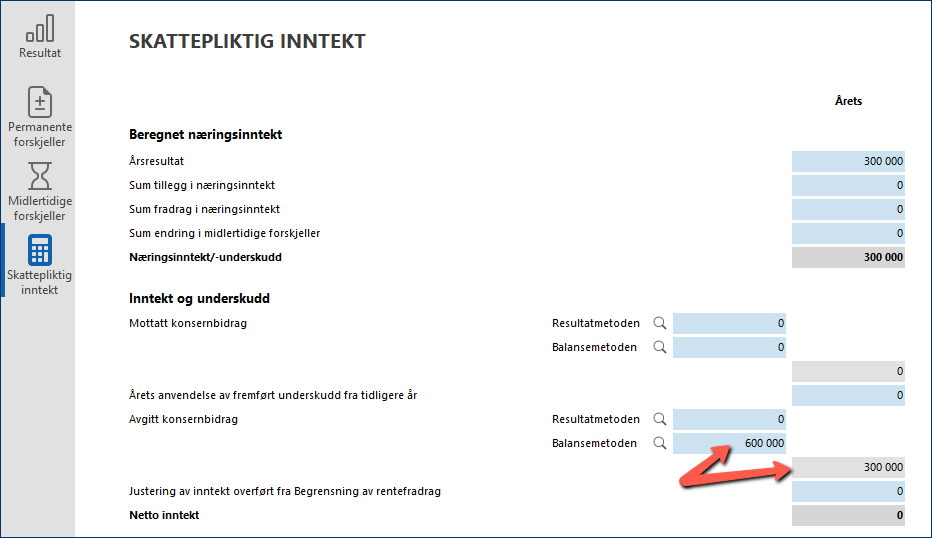

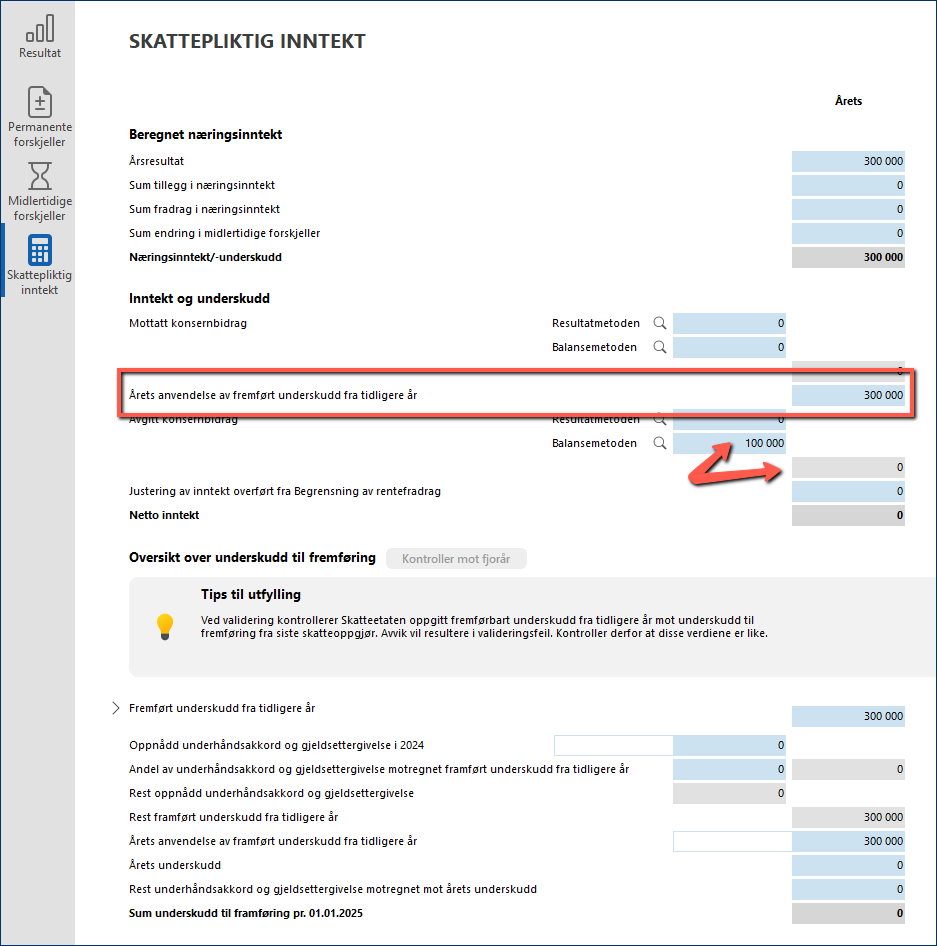

![]() Hvorfor får jeg ikke avgitt konsernbidrag i Skattemelding > Skattepliktig inntekt?

Hvorfor får jeg ikke avgitt konsernbidrag i Skattemelding > Skattepliktig inntekt?

Når man yter konsernbidrag med skattemessig effekt må man ha en skattepliktig inntekt. I rettledningen fra Skatteetaten står det:

"Ytet konsernbidrag kan ikke etablere et framførbart skattemessig underskudd hos det ytende selskap."

Man kan derfor oppleve at kun deler eller ikke noe av ytet konsernbidrag overføres til posten Avgitt konsernbidrag i Skattemelding > Skattepliktig inntekt.

Eksempel 1: Selskapet går med underskudd og har ikke anledning til å yte konsernbidrag. Beløp i blått felt overføres dermed ikke grått sumfelt Avgitt konsernbidrag:

Eksempel 2: Selskapet går med overskudd, men ytet konsernbidrag er høyere. Dermed kan ikke hele beløpet i blått felt overføres til grått sumfelt Avgitt konsernbidrag:

Eksempel 3: Selskapet går med overskudd, men har også et fremført underskudd fra tidligere år. Konsernbidraget må ligger innenfor den skattepliktige alminnelige inntekt etter fradrag for fremførbart underskudd. Dermed kan ikke beløpet i blått felt overføres til grått sumfelt Avgitt konsernbidrag:

|

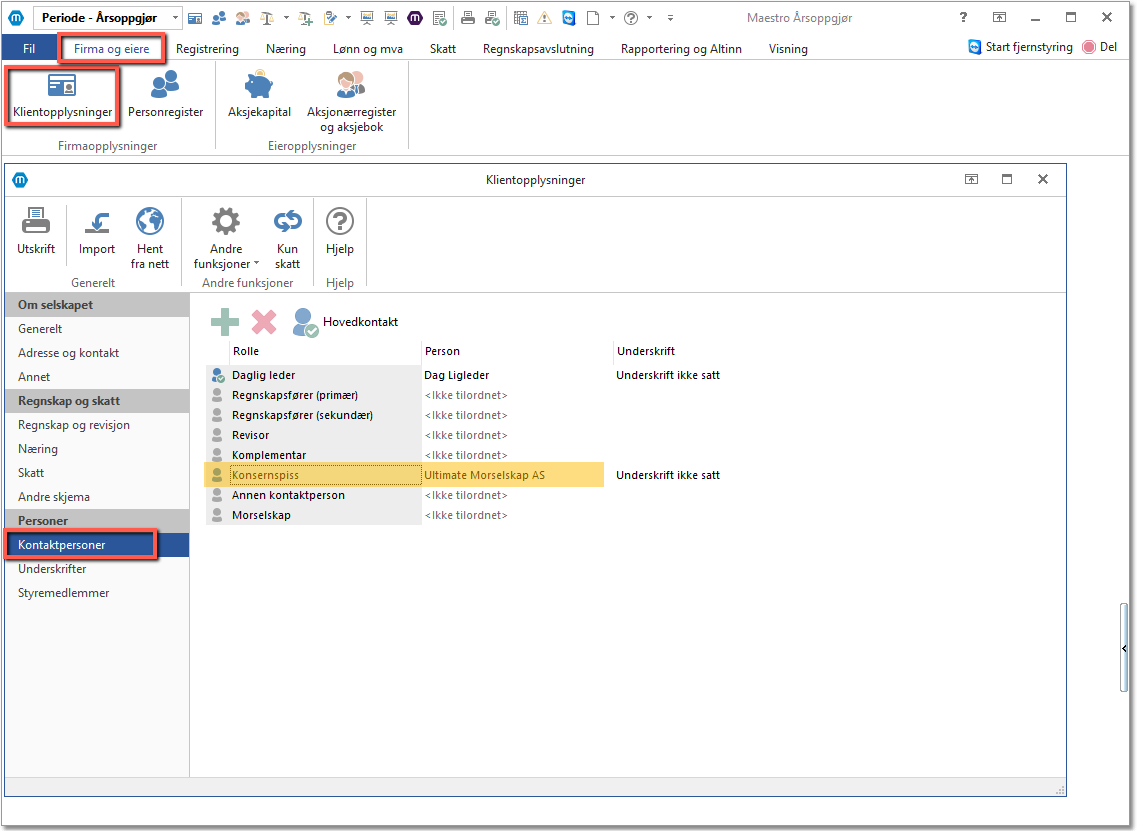

![]() Hvordan fyller man inn Konsernspiss?

Hvordan fyller man inn Konsernspiss?

Selskapet må først opprettes i Personregisteret. Gå deretter til Firma og eiere > Klientopplysninger > Kontaktpersoner, hent frem selskapet i feltet for rollen "Konsernspiss"

|

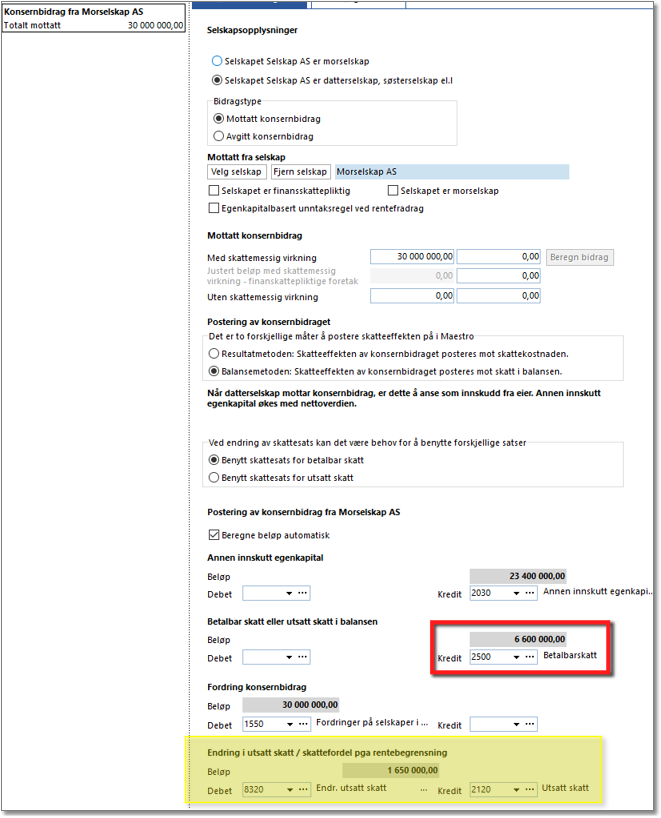

![]() Posterig av endring i utsatt skatt/skattefordel pga rentebegrensning (tidl RF-1315)

Posterig av endring i utsatt skatt/skattefordel pga rentebegrensning (tidl RF-1315)

Ved bruk av tema Begrensing av rentefradrag, må postering mot Betalbar eller utsatt skatt i balansen føres mot konto 2500 for at man ikke skal få differanse på beregnet og bokført utsatt skatt i Skatteberegningen. Postering av endring i utsatt skatt/skattefordel pga rentebegrensning er flyttet til Disponeringer.

|

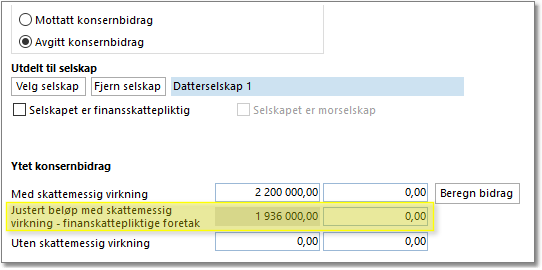

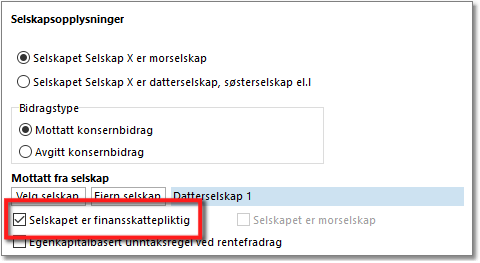

![]() Hvordan bokføre konsernbidrag for selskaper som beregner finansskatt?

Hvordan bokføre konsernbidrag for selskaper som beregner finansskatt?

Hvis et selskap som er finansskattepliktig yter konsernbidrag til et selskap som ikke er finansskattepliktig, må det foretas en justering av skattemessig fradrag for konsernbidraget med en faktor som tilsvarer skattesatsen på alminnelig inntekt delt på skattesatsen på alminnelig inntekt for finansskattepliktige selskaper. Tilsvarende må et selskap som er finansskattepliktig, og som mottar konsernbidrag fra et selskap som ikke er finansskattepliktig, foreta en justering av skattemessig inntekt for konsernbidraget med en faktor som tilsvarer skattesatsen på alminnelig inntekt delt på skattesatsen på alminnelig inntekt for finansskattepliktige selskaper.

I Maestro løses dette automatisk dersom man har svart Ja under Firma og eiere > Klientopplysninger > Andre opplysninger > Er selskapet finansskattepliktig?. Det vil da komme et nytt felt under Ytet konsernbidrag som viser det justerte beløpet.

Dersom selskapet man har utdelt til/mottatt fra er finansskattepliktig kan man sette hake i boksen Selskapet er finansskattepliktig.

|

![]() Påvirker fremførbart underskudd i avgivende selskap hvor mye selskapet kan yte i konsernbidrag?

Påvirker fremførbart underskudd i avgivende selskap hvor mye selskapet kan yte i konsernbidrag?

Ja, det påvirker hvor mye selskapet kan yte i konsernbidrag. Konsernbidraget må ligger innenfor den skattepliktige alminnelige inntekt etter fradrag for fremførbart underskudd.

Se også Hvorfor får jeg ikke avgitt konsernbidrag?

|

![]() Hvordan håndteres endring av skattesats ved føring av konsernbidrag?

Hvordan håndteres endring av skattesats ved føring av konsernbidrag?

De siste årene har skattesatsen blitt endret fra år til år, og man har derfor måttet ta en vurdering på hvilken skattesats som skal benyttes. I 2024 er det ingen endringen i skattesatsen og derfor ingen utfordring.

Tidligere årFor tidligere år oppstår problemstillingen da utsatt skatt/-skattefordel skal beregnes på bakgrunn av den fremtidige skattesatsen. Det er da et avvik mellom avgivende selskap som legger nåværende skattesats til grunn for avgitt konsernbidrag mot mottakende selskap (forutsetning utsatt skattefordel) som legger fremtidig skattesats til grunn i mottatt konsernbidrag.

Da er spørsmålet om effekten av endring i skattesats skal beregnes før man mottar konsernbidraget eller etter man mottar konsernbidraget? Man kan velge mellom å legge årets skattesats eller neste års skattesats til grunn.

Begge tilnærmingene er innenfor god regnskapsskikk, men Revisorforeningen anbefaler årets skattesats. Dette innebærer at man først beregner konsernbidrag netto med årets skattesats, og deretter står igjen med en utsatt skatt/-skattefordel som omregnes fra årets skattesats til neste års skattesats, og effekten belastes eller godskrives skattekostnaden i resultatregnskapet.

Konsekvensen er at skattekostnaden i regnskapet vil endres som en direkte følge av konsernbidraget i forhold til situasjonen uten konsernbidrag.

|

![]() Hva må jeg huske på ved inntektsføring av konsernbidrag?

Hva må jeg huske på ved inntektsføring av konsernbidrag?

Når datter yter konsernbidrag til mor så inntektsføres konsernbidraget, se føringen i Bokføring av konsernbidrag > Datter gir til Mor - Mottaker. Konsernbidraget går da inn i resultatregnskapet som andre finansinntekter. Det resultatførte konsernbidraget skal tilbakeføres i post 0816 i Permanente forskjeller og legges til Skattepliktig inntekt. Det anbefales at man har en ren konto ved inntektsføring av konsernbidrag.

NB! Dersom man ikke tilbakefører det resultatførte konsernbidraget kommer det dobbelt.

|

Andre aktuelle artikler

Bokføring av konsernbidrag

Hvorfor får jeg ikke avgitt konsernbidrag?