Sist oppdatert: 14.03.2025

Konsernbidrag kan gis på kryss og tvers innenfor et skattekonsern. Under har vi listet opp noen ulike varianter for konsernbidrag, samt bokføring av den respektive variant.

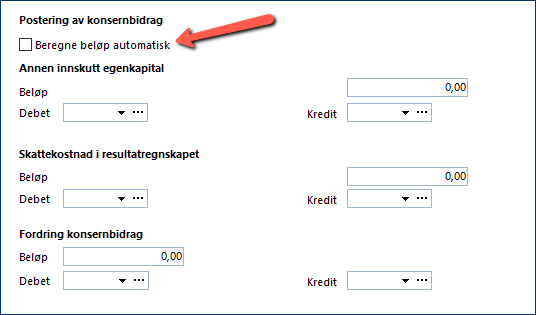

Nederst i skjermbildet har man mulighet til å postere konserbidraget.

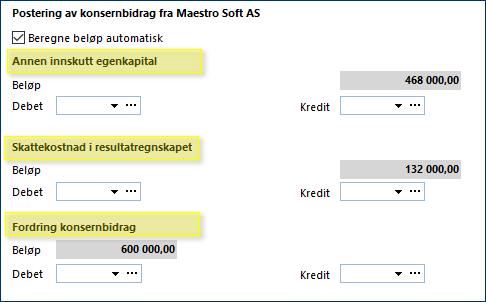

Sett hake i boksen Beregne beløp automatisk for at Maestro skal beregne beløp og gi posteringsforslag:

De forskjellige typer avgitt og mottatt konsernbidrag har forskjellige forslag og anbefalinger for postering.

Maestro vil ikke automatisk fylle inn kontinummer, men vi gir hint om hvilken konto beløpet skal føres mot i overskriftslinjene:

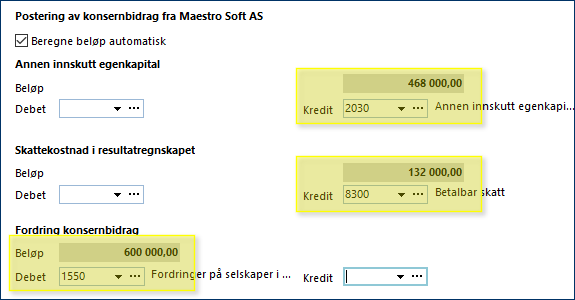

Man fyller så inn kontinummer i cellene under beløpsboksen. Det er ikke nødvendig å fylle konti debet og kredit på samme linje.

Ligger beløpsboksen i midten skal man fylle konti både debet og kredit. Se overskriftslinje for hint om hvilke konti som skal fylles:

Avgiver Når morselskapet gir konsernbidrag, er dette en økning av den kapital som er innskutt i datterselskapet.

Mottaker Når datterselskap mottar konsernbidrag, er dette å anse som innskudd fra eier. Annen innskutt egenkapital økes med nettoverdien.

|

Avgiver Når datterselskap yter konsernbidrag, regnskapsføres dette på samme måte som utbytte (dog med skatteeffekt). I likhet med avgitt utbytte skal avgitt konsernbidrag opplyses om i tilknytning til resultat-regnskapet. Skattevirkningen vises på samme linje, dvs en nettopresentasjon.

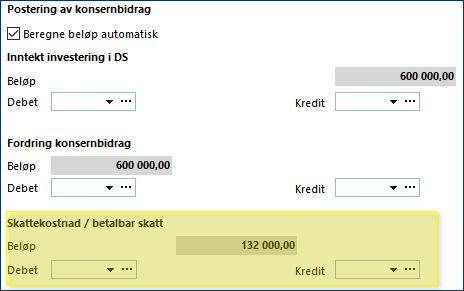

Mottaker Når morselskap mottar konsernbidrag, inntektsføres dette som utgangspunkt som finansinntekt med bruttobeløpet.

I tilfellene hvor det foretas utbetaling av konsernbidrag utover opptjent resultat i morselskapets eiertid blir en andel av konsernbidraget å anse som tilbakebetaling av kapital. I disse tilfellen skal ikke konsernbidraget inntektsføres men bokført verdi på aksjer i datterselskap i mor skal da heller reduseres.

|

Søsterselskapene er begge datterselskaper, og i regnskapsføringen behandles begge som døtre.

Avgiver Når søsterselskap yter konsernbidrag, regnskapsføres dette på samme måte som utbytte (dog med skatteeffekt). I likhet med avgitt utbytte skal avgitt konsernbidrag opplyses om i tilknytning til resultat-regnskapet. Skattevirkningen vises på samme linje, dvs en nettopresentasjon.

Mottaker Når søsterselskap mottar konsernbidrag, er dette å anse som innskudd fra eier. Annen innskutt egenkapital økes med nettoverdien.

|

Andre aktuelle artikler