Sist oppdatert: 14.03.2025

Vi har ingen automatikk i Maestro her, og det finnes sikkert flere måter å løse dette på, men det er i hovedsak tre metoder vi ser dere bruker. Disse er beskrevet under.

Ingen regnskapsplikt

Legg merke til at i den nye skattemeldingen er det ikke lenger krav til å spesifisere privatkonti eller næringskostnader, side 4 i RF-1175 utgår helt.

I praksis betyr dette at man egentlig ikke trenger tømme privatkontoer. Man trenger faktisk ikke postere private uttak/innskudd mot forskjellige kontoer i regnskapet heller, alt kan egentlig løpende føres mot konto 2050 Annen egenkapital eller 2080 Udekket tap.

Men mange vil nok fortsatt ønske å spesifisere dette mot egne kontoer i Saldobalansen, for eksempel til bruk i avstemmings-/kontrollformål og SAF-T-rapportering.

Siden side 4 i næringsoppgaven er utgår, vil beløp som tidligere var spesifisert i post 0410-0416 også forsvinne.

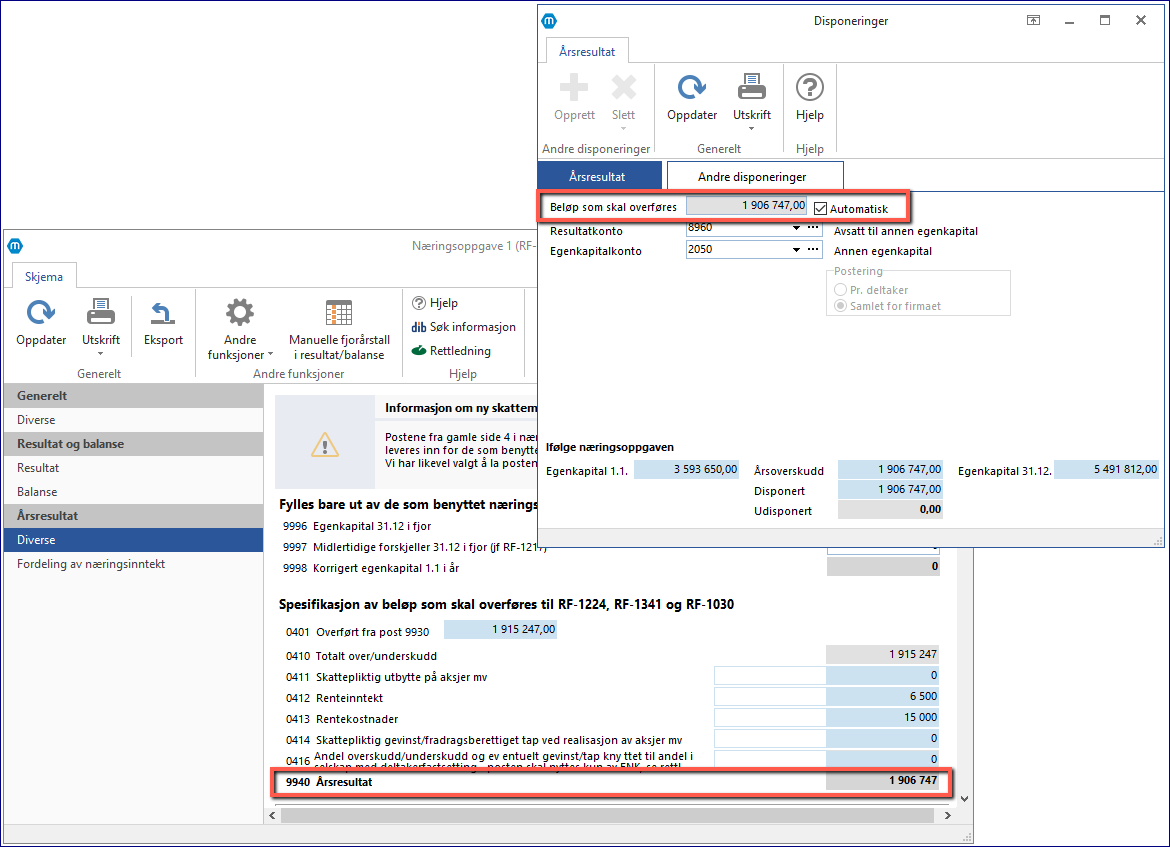

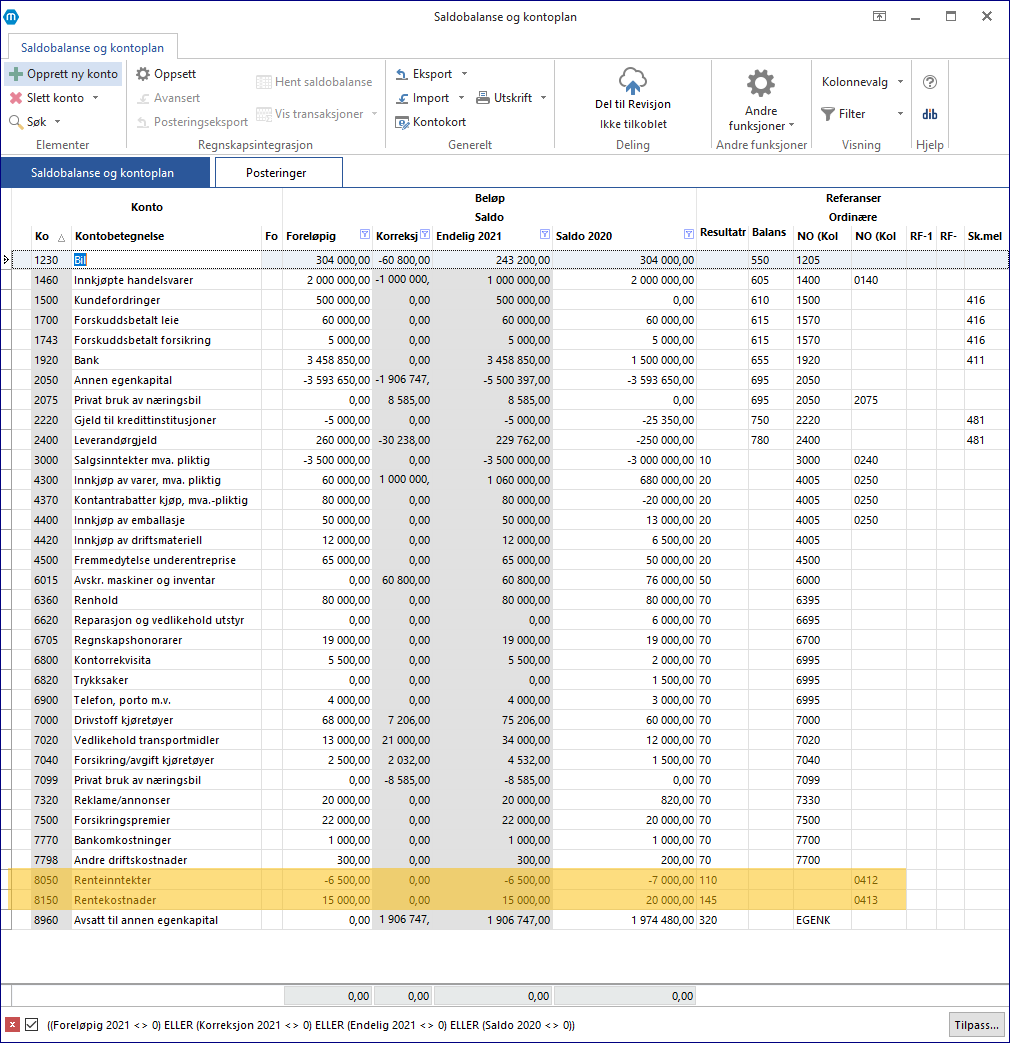

Tidligere har vi hentet beløp fra post 9940 til automatisk disponering av årets resultat:

Og man har i Saldobalansen hatt referanser i kolonne NO (Kol 2):

I nye skattemeldingen utgår disse postene. For å få beregnet riktig beløp i automatisk disponering av årets resultat, må referanse på disse kontiene nå settes til EDISP:

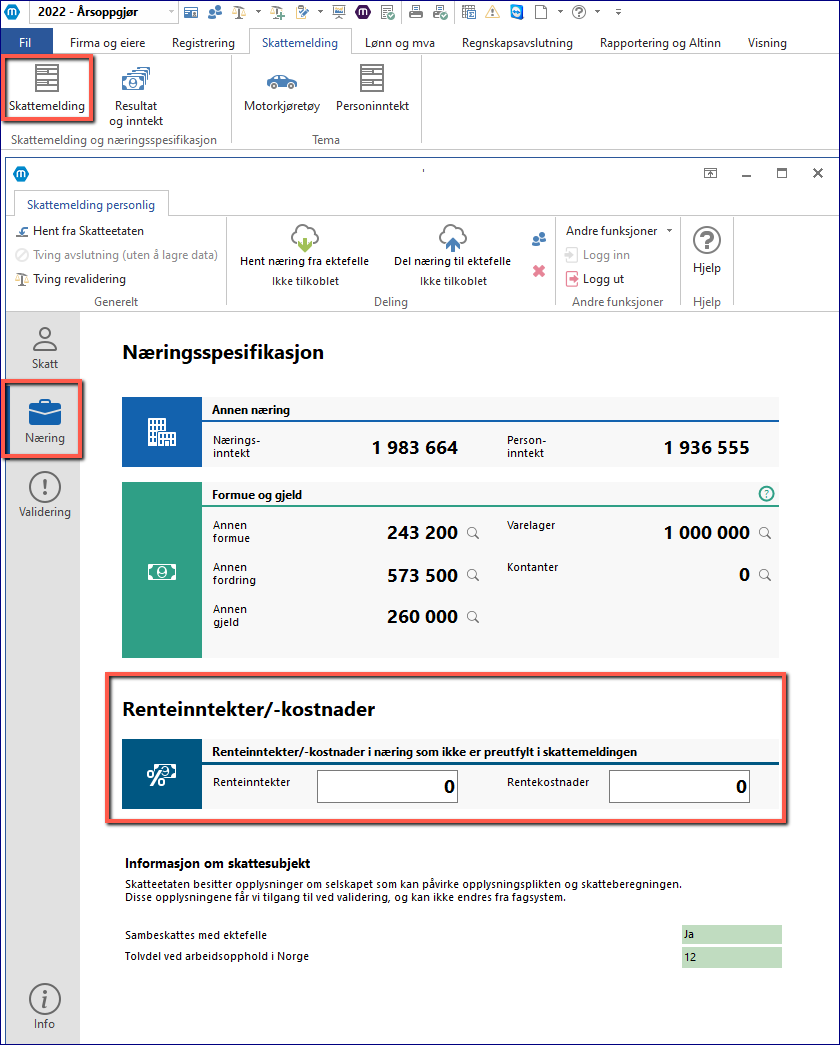

Har man renteinntekter og/eller rentekostnader i næring som ikke følger med i den forhåndsutfylte skattemeldingen, kan beløp oppgis i Skattemelding > Næring:

|

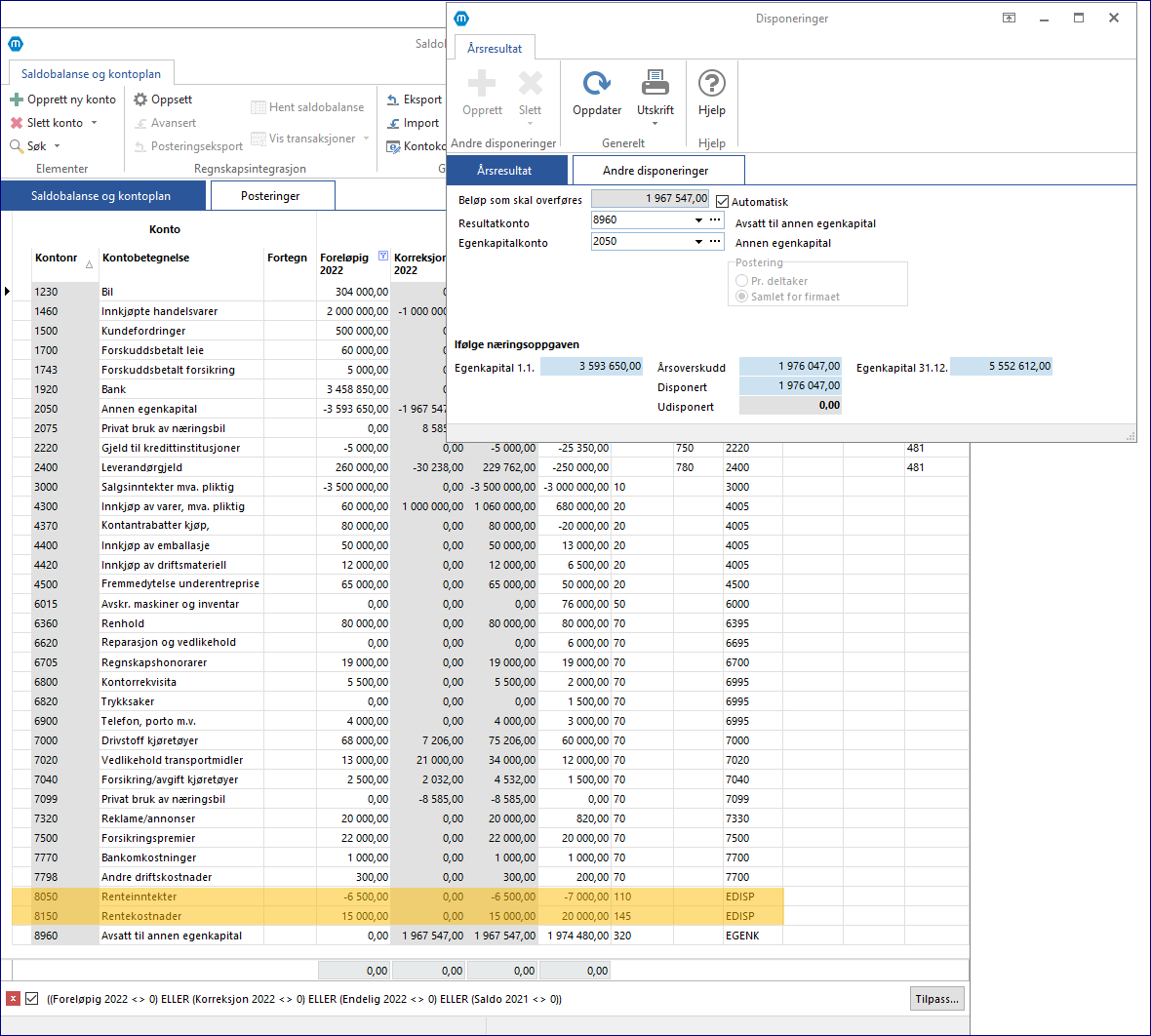

De konti i Saldobalansen som ikke skal være med i næringsspesifikasjonen, men som skal tas hensyn til ved disponering av årets resultat, må få referanse EGENK eller EDISP i Saldobalansen.

Referanse EDISP brukes på disponeringskontoer som ikke disponerer direkte mot en egenkapitalkonto (i ENK er dette typisk privatkonto f.eks 8980 Privatuttak, 8981 Skatter, osv).

Referanse EGENK brukes på disponeringskontoer som disponerer direkte mot en egenkapitalkonto (f.eks 8960 Avsatt til annen egenkapital).

|

Disse må da har referanse EDISP i kolonnen Res / Bal, for at automatisk beregning og postering av årets over/underskudd skal regne riktig beløp:

Vi har lenge anbefalt å la saldo på konto stå, slik at disse blir fylt ut på side 4, og så foreta tømming (postering) mot 2050 Egenkapital 1.1 året etter. Dette er fortsatt en mulighet, selv om spesifikasjon på side 4 er borte.

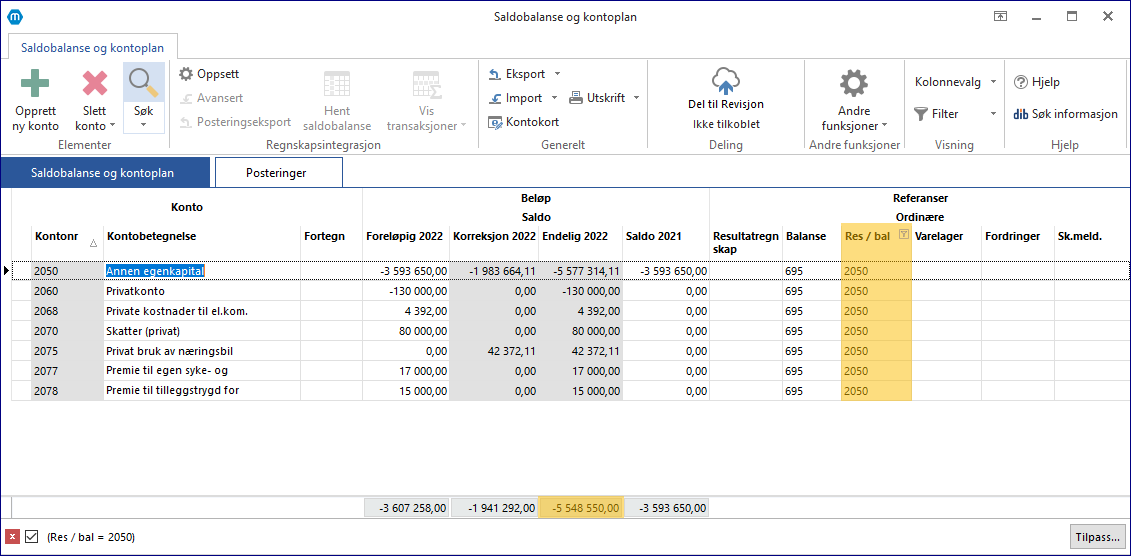

Vi lar da privatkontoene stå med referanse til post 2050 Positiv egenkapital i kolonnen Res / Bal:

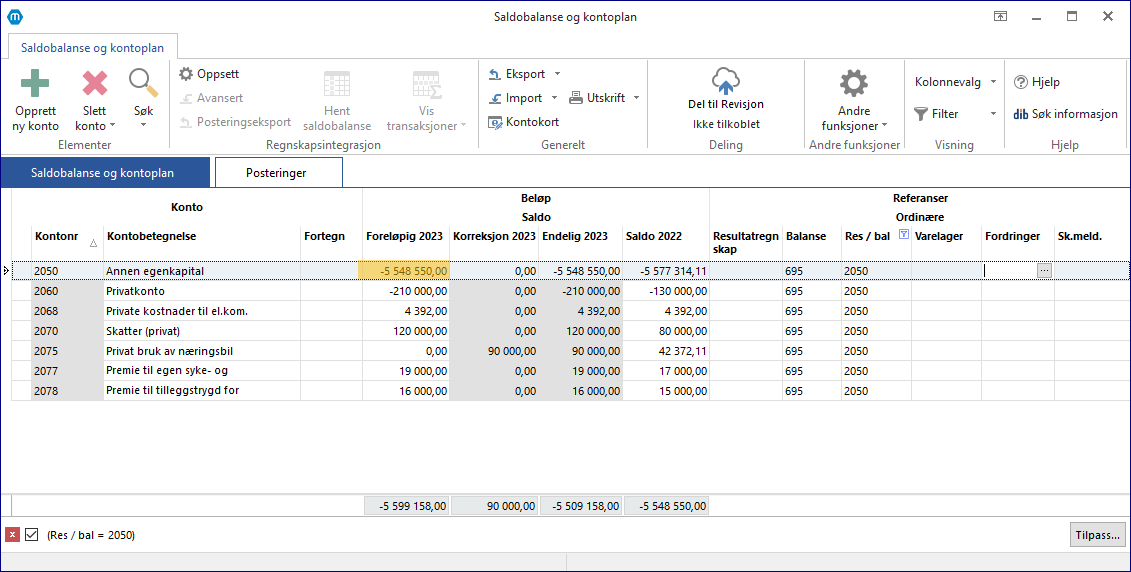

Året etter er da saldo på 2050 Egenkapital det samme som den totale egenkapitalen i selskapet året før:

|

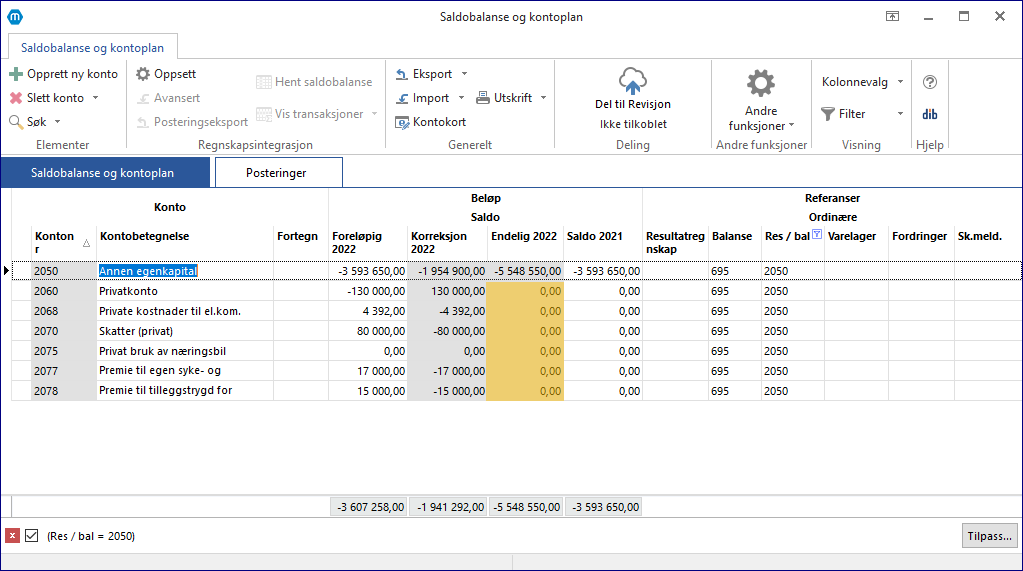

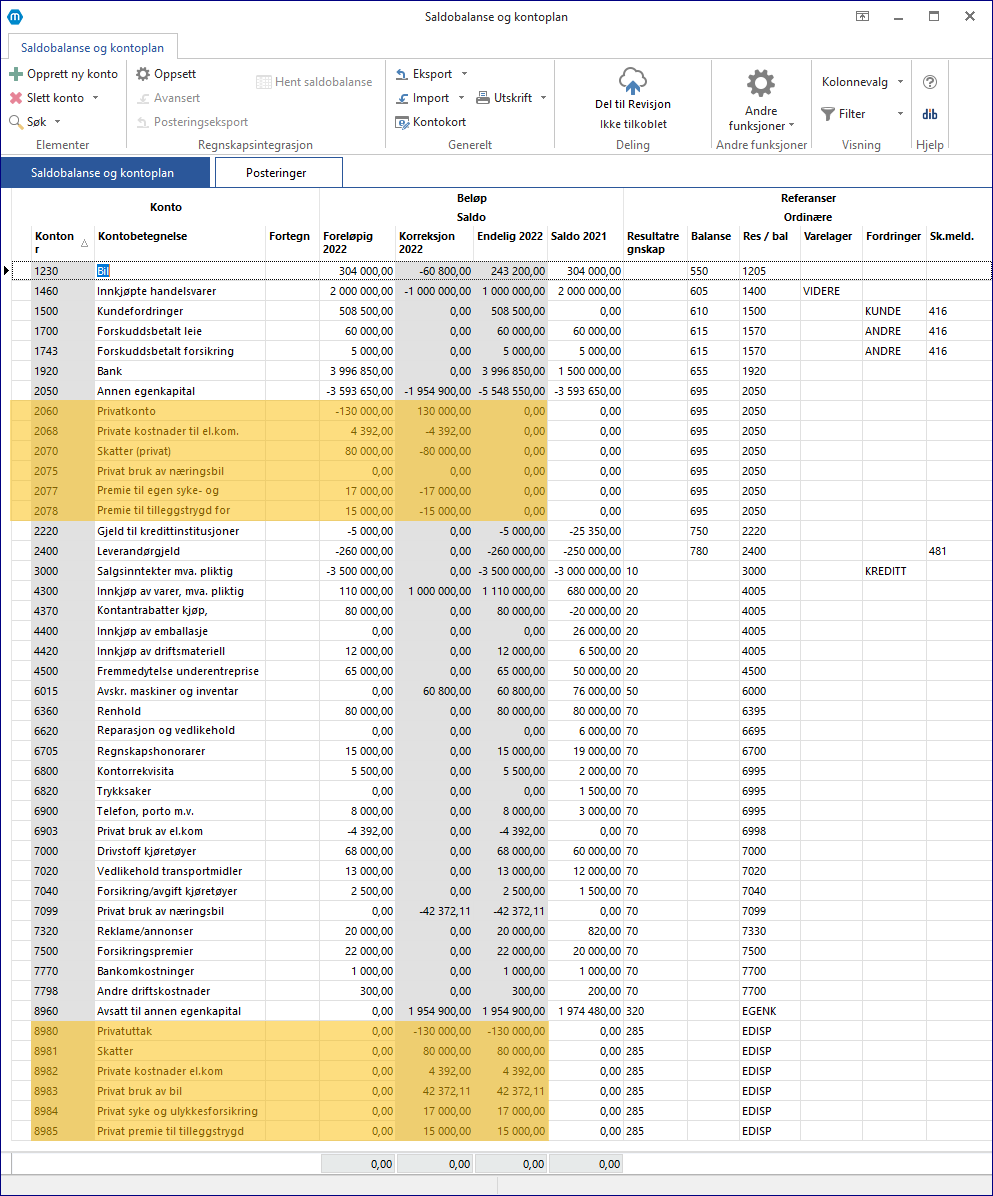

Vi ser at mange tømmer privatkonti mot 2050 Egenkapital i inneværende år, og nullstiller dermed privatkonti i Endelig-kolonnen i Saldobalansen. Dette er fortsatt mulig.

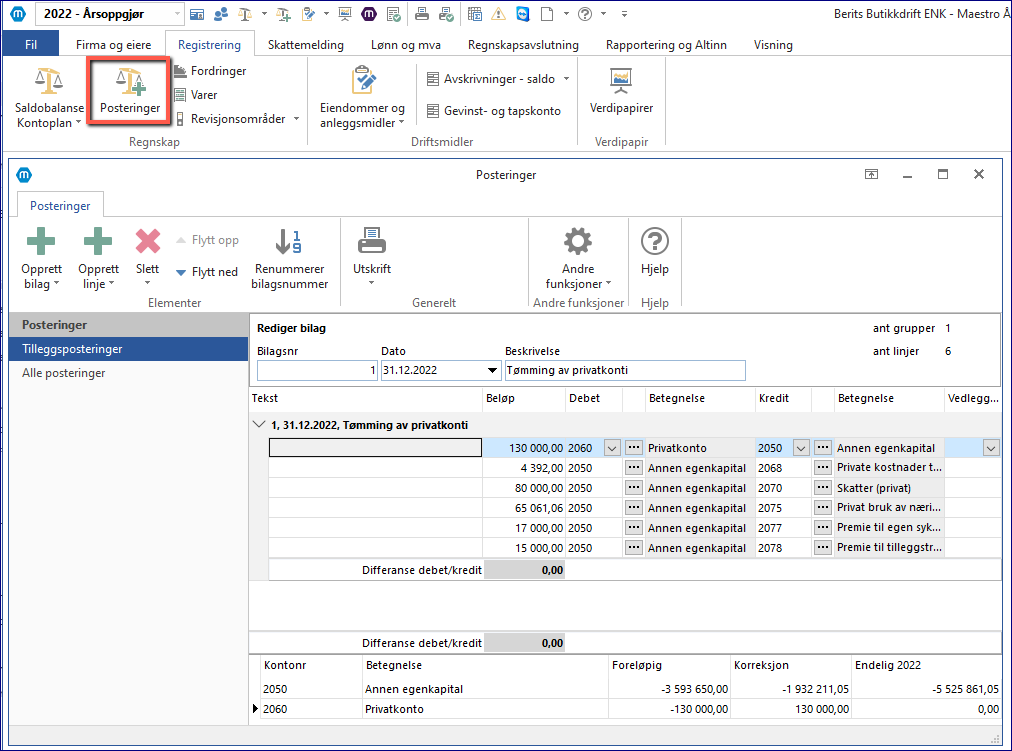

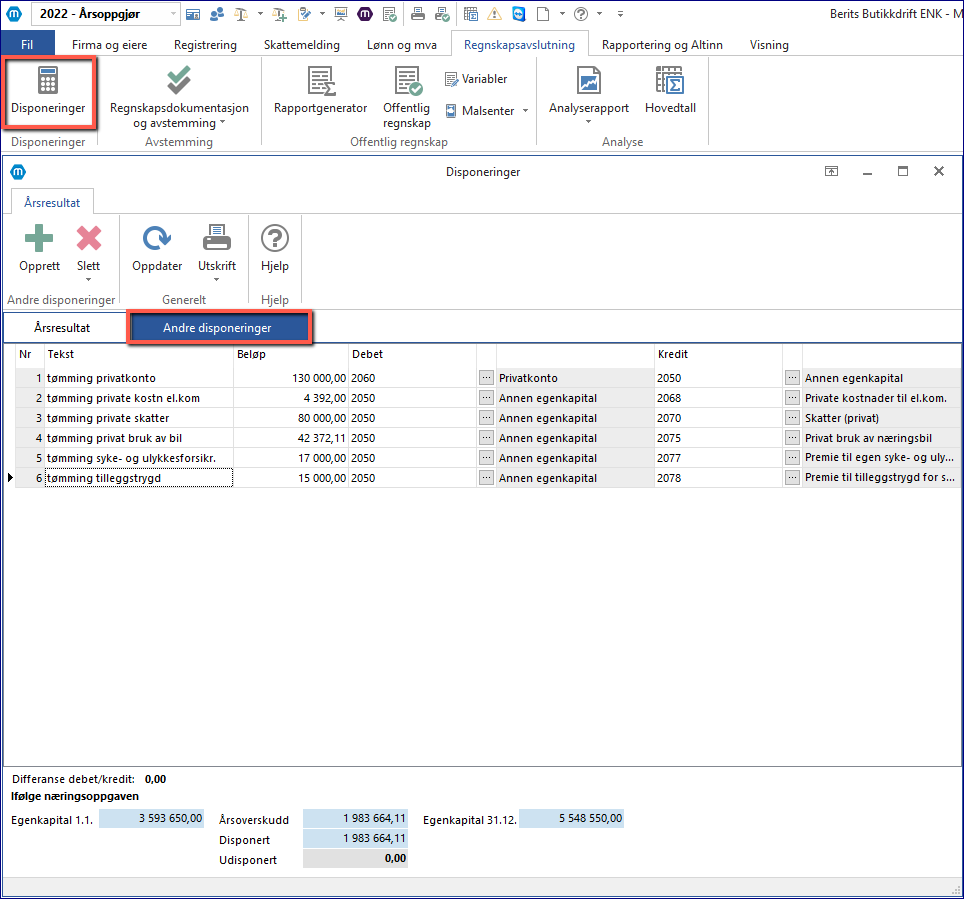

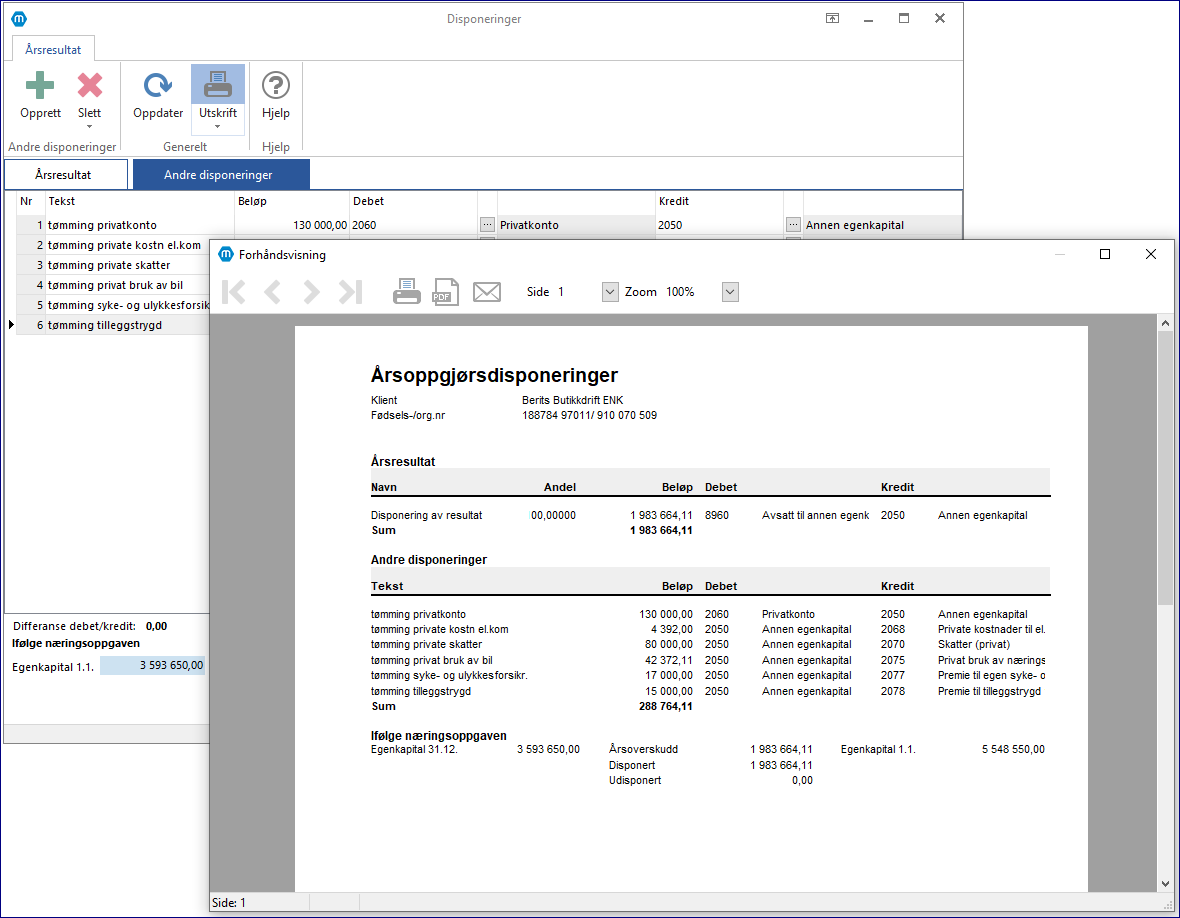

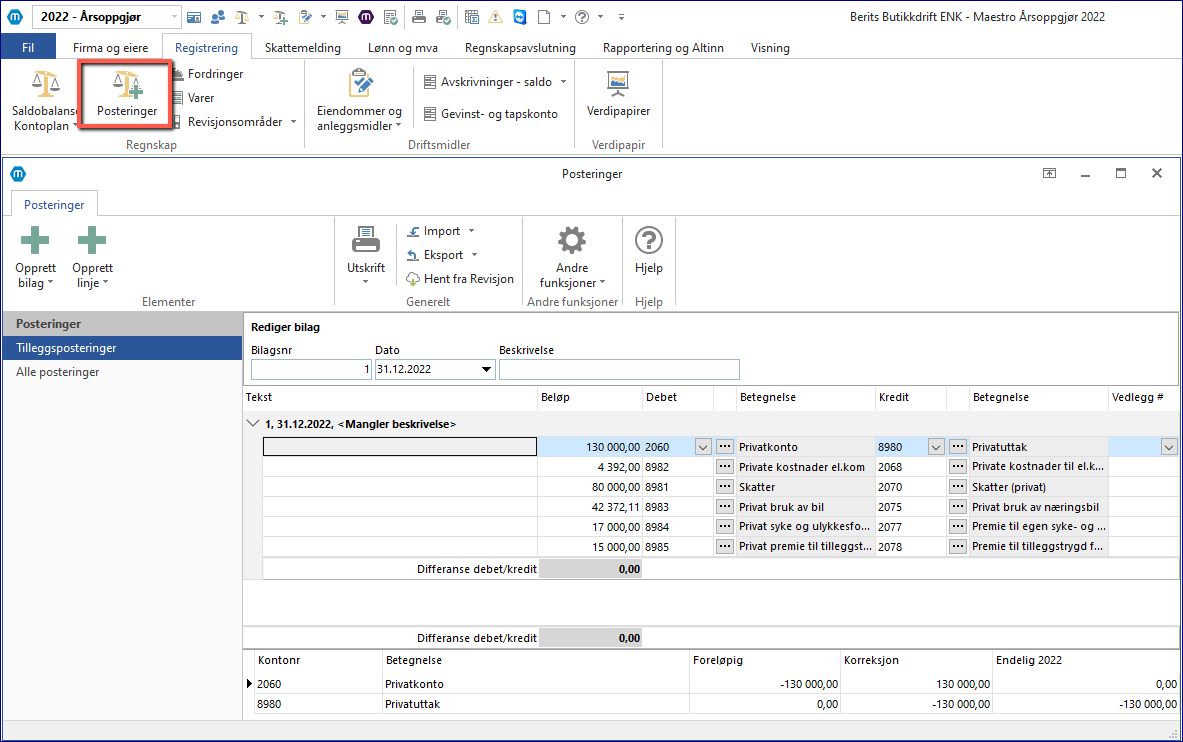

Typisk posteres dette i Tilleggspostering eller Disponeringer > Andre disponeringer, hvor privatkonti nulles mot 2050 Egenkapital.

Eksempel ved postering i Tilleggspostering:

Eksempel ved postering i Disponeringer > Andre disponeringer:

Og i saldobalansen går disse konti til 0:

|

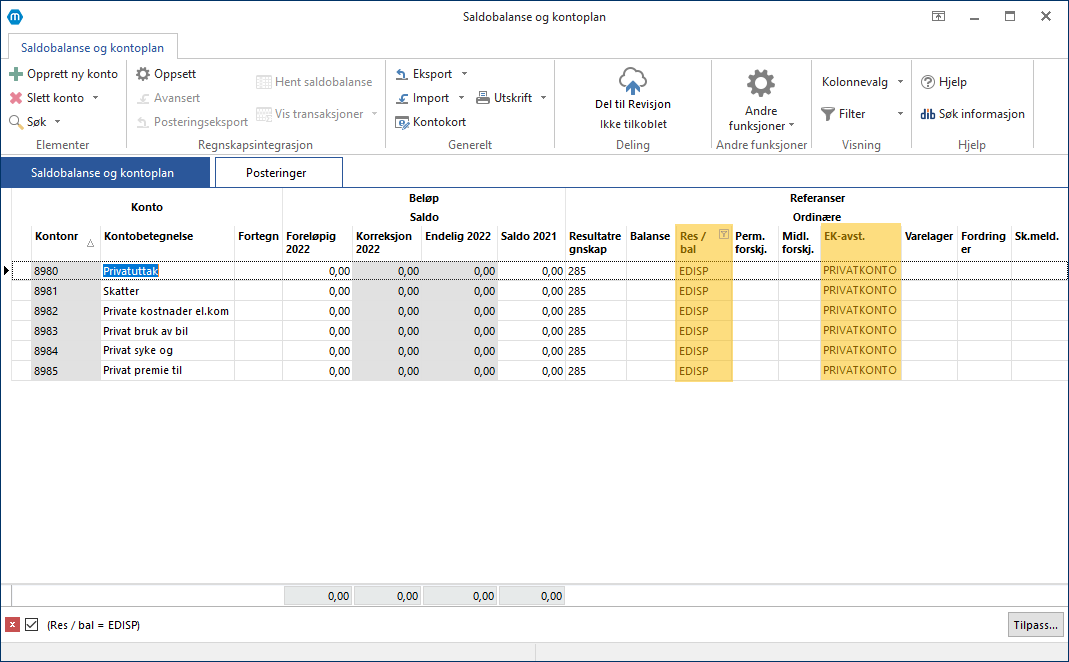

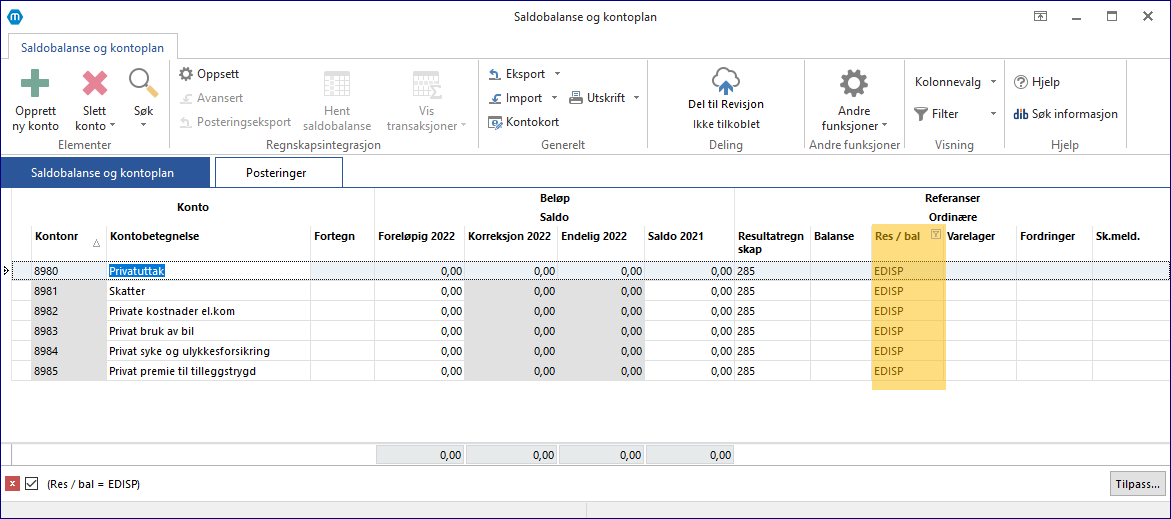

I stedet for å tømme privatkonti mot 2050 Egenkapital, er det mange som oppretter egne resultatkonti å tømme mot. Dette er fortsatt en mulighet.

Her opprettes f.eks konto 8980 Privatuttak, 8981 Skatter, 8982 Private kostnader til el.kommunikasjon osv. Disse må da har referanse EDISP i kolonnen Res / Bal, for at automatisk beregning og postering av årets over/underskudd skal regne riktig beløp:

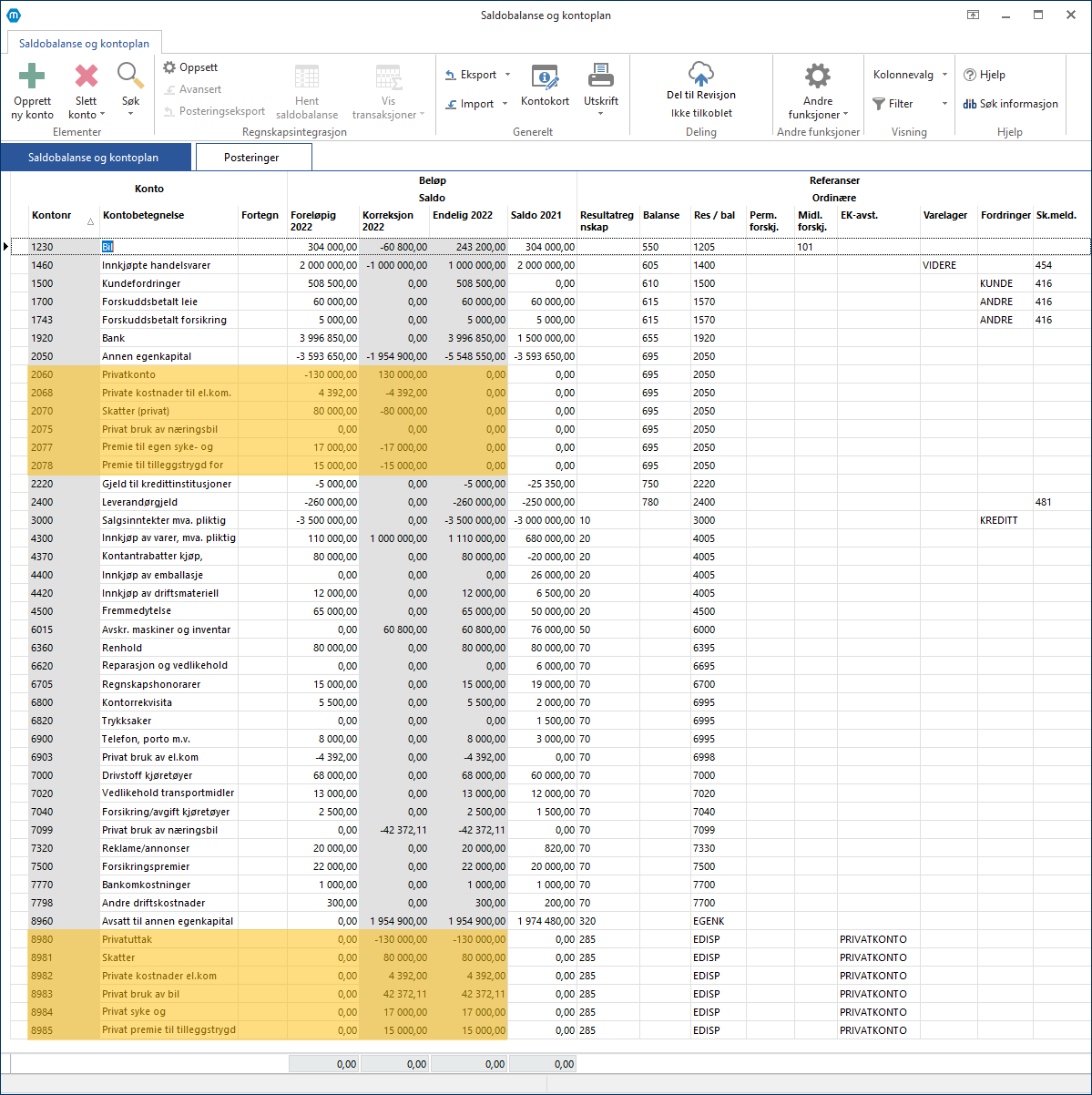

Deretter tømmes privatkonto mot disse resultatkontoene som en tilleggspostering:

Vi ser at balansekonti er blitt nullet i Saldobalansen:

|

Full regnskapsplikt og Begrenset regnskapsplikt

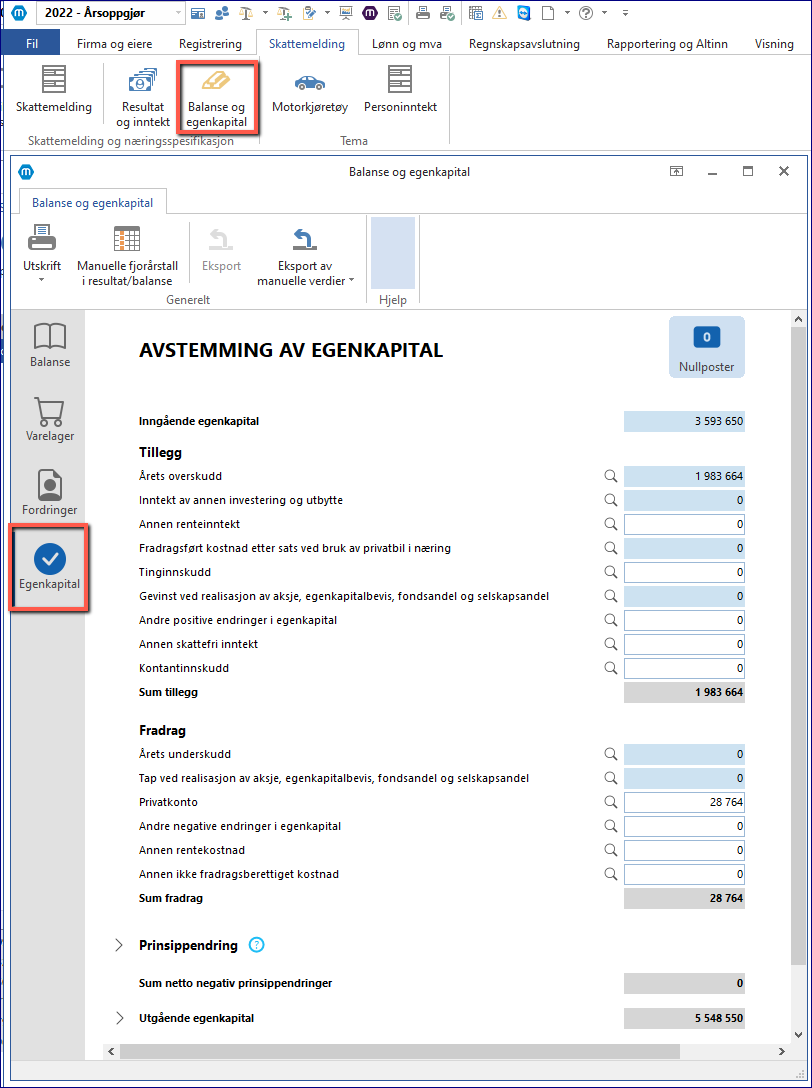

I nye skattemeldingen må næringsdrivende med Full regnskapspliktig (forhold tilsvarende næringsoppgave 2) og Begrenset regnskapspliktig (forhold tilsvarende næringsoppgave 5) rapportere følgende egenkapitalendringer i tema "Avstemming av egenkapital" i næringsspesifikasjonen:

•Årets overskudd

•Tinginnskudd (konto 2056 Innskudd eiendeler)

•Andre positive endringer i egenkapital

•Fradragsført kostnad etter sats ved bruk av privatbil i næring (konto 2057 Fradragsført bruk av privatbil etter sats)

•Kontantinnskudd (konto 2055 Innskudd kontanter)

•Årets underskudd

•Privatkonto (konto 2061 Kontantuttak)

•Andre negative endringer i egenkapital

Næringsdrivende med Begrenset regnskapsplikt må i tillegg rapportere følgende opplysninger:

•Annen renteinntekt

•Annen rentekostnad

•Inntekt av annen investering og utbytte

•Gevinst ved realisasjon av aksje, egenkapitalbevis, fondsandel og selskapsandel

•Tap ved realisasjon av aksje, egenkapitalbevis, fondsandel og selskapsandel

•Annen skattefri inntekt

•Annen ikke fradragsberettiget kostnad

Privatkonti

Legg merke til at i den nye skattemeldingen er det ikke lenger krav til å spesifisere privatkonti i egenkapitalavstemmingen (tidligere post 400-450 i RF-1052), alt går nå mot ny samlepost Privatkonto:

Dette vil gjelde:

•Kontantuttak

•Uttak av driftsmidler

•Uttak av varer og tjenester

•Bolig i næringsbygg

•Lys og varme privat

•Kostnader til elektronisk kommunikasjon

•Diverse andre private kostnader

•Skatter

•Privat bruk av næringsbil

•Premie til egen syke- og ulykkesforsikring

•Premie til tilleggstrygd for sykepenger

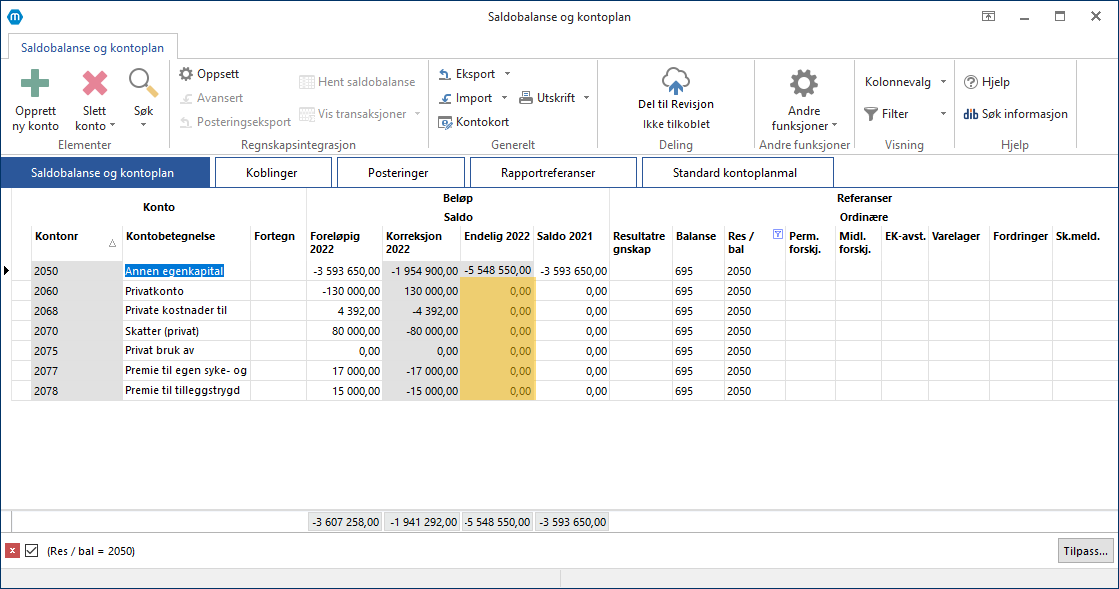

Vi har lenge anbefalt å la saldo på konto stå, og så foreta tømming (postering) mot 2050 Egenkapital 1.1 året etter.

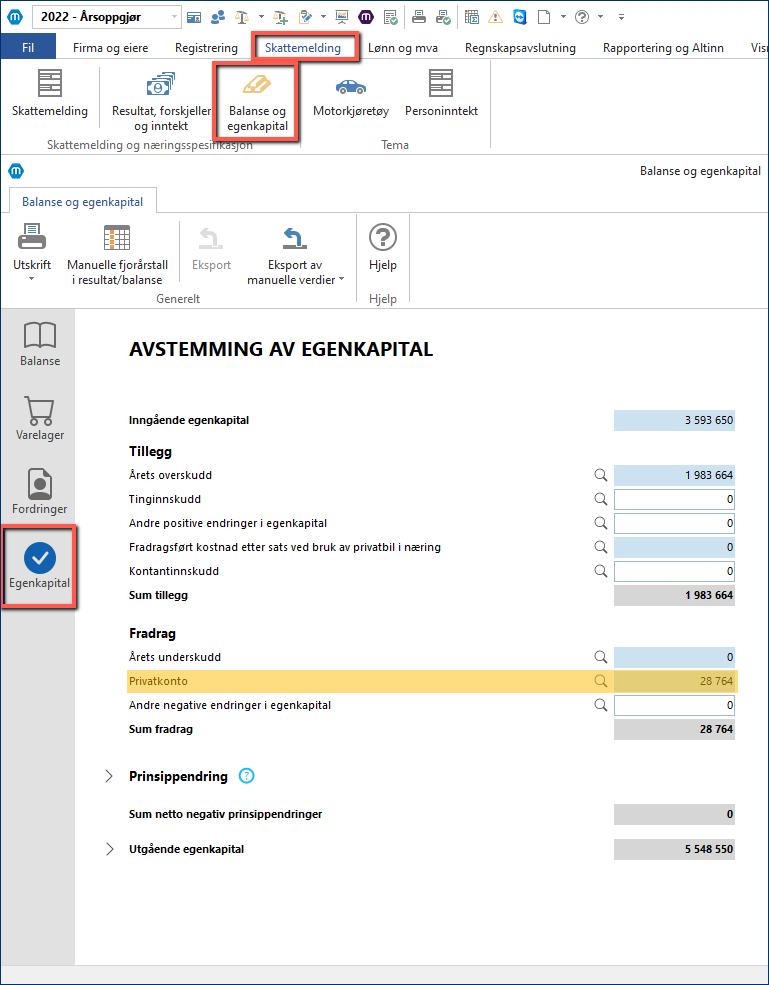

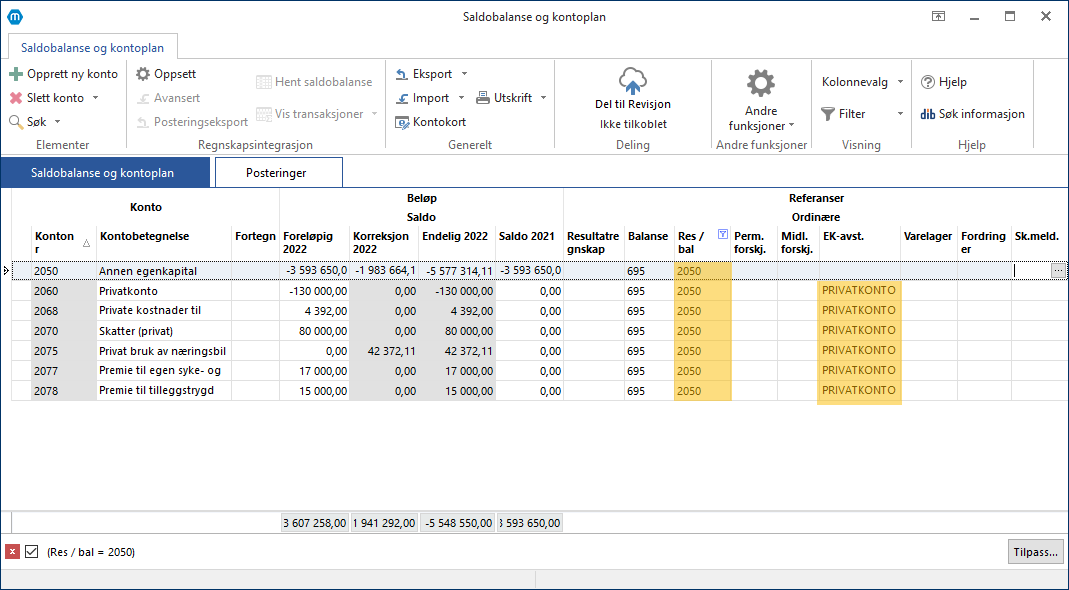

Vi lar da privatkontoene stå med referanse til post "2050 Positiv egenkapital" i næringsspesifikasjonen, og de konti som er privatkonti får referanse PRIVATKONTO i kolonnen EK-avst.:

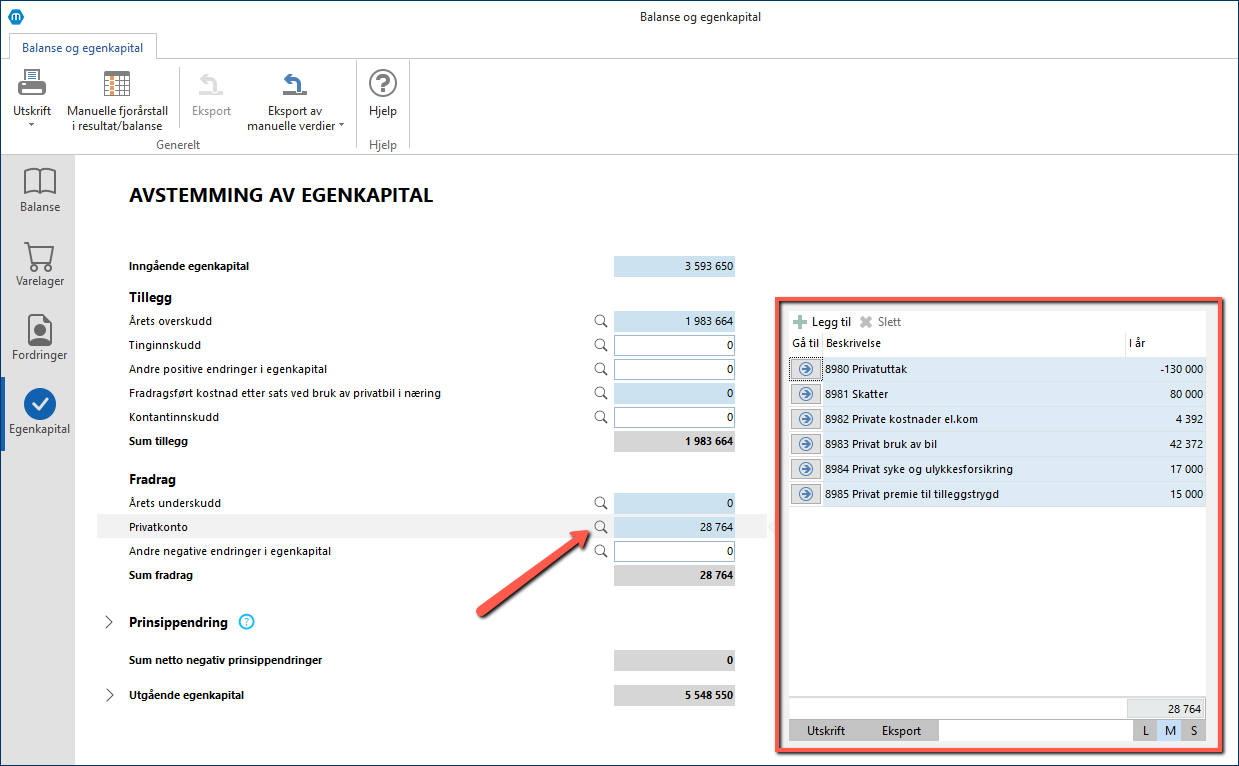

Siden det i nye skattemeldingen ikke lenger skal spesifiseres de ulike typer privatuttak, føres alt mot post "Privatkonto" i Balanse og egenkapital > Avstemming av egenkapital. NB! Husk at enkelte poster fremdeles skal spesifiseres særskilt på egen linje.

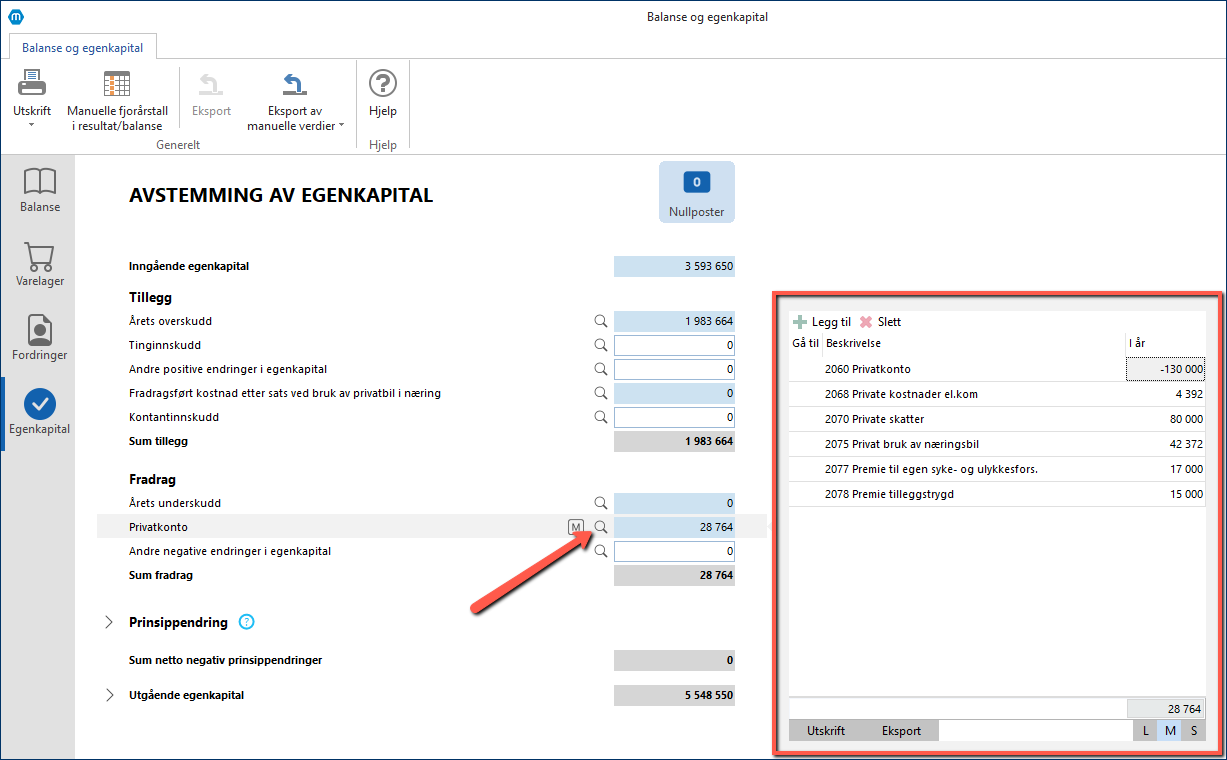

Ved å trykke på forstørrelsesglasset ser man kildetall for posten:

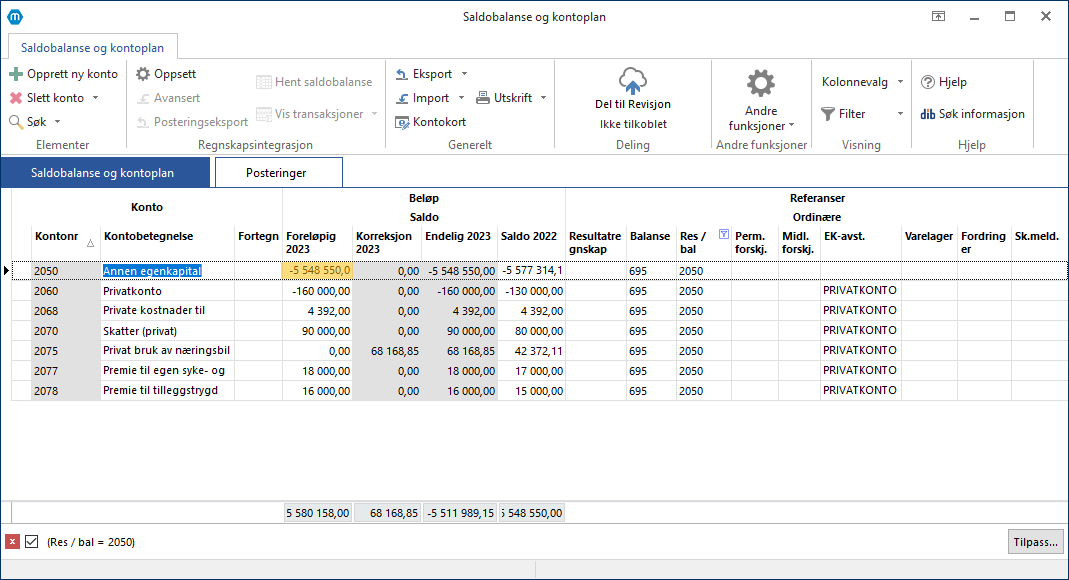

Året etter er da saldo på 2050 Egenkapital det samme som den totale egenkapitalen i selskapet året før:

|

Vi ser at mange tømmer privatkonti mot 2050 Egenkapital i inneværende år, og nullstiller dermed privatkonti i Endelig-kolonnen i Saldobalansen. Dette er fortsatt en mulighet.

Typisk posteres dette i Posteringer eller Disponeringer > Andre disponeringer, hvor privatkonti nulles mot 2050 Egenkapital.

•Eksempel ved postering i Posteringer:

•Eksempel ved postering i Disponeringer > Andre disponeringer:

Og i Saldobalansen går disse konti til 0:

Siden det i nye skattemeldingen ikke lenger skal spesifiseres de ulike typer privatuttak, kan man i stedet summere beløp fra disse kontiene. Summen føres manuelt i post "Privatkonto" i Balanse og egenkapital > Avstemming av egenkapital. NB! Enkelte poster skal fremdeles spesifiseres særskilt på egen linje.

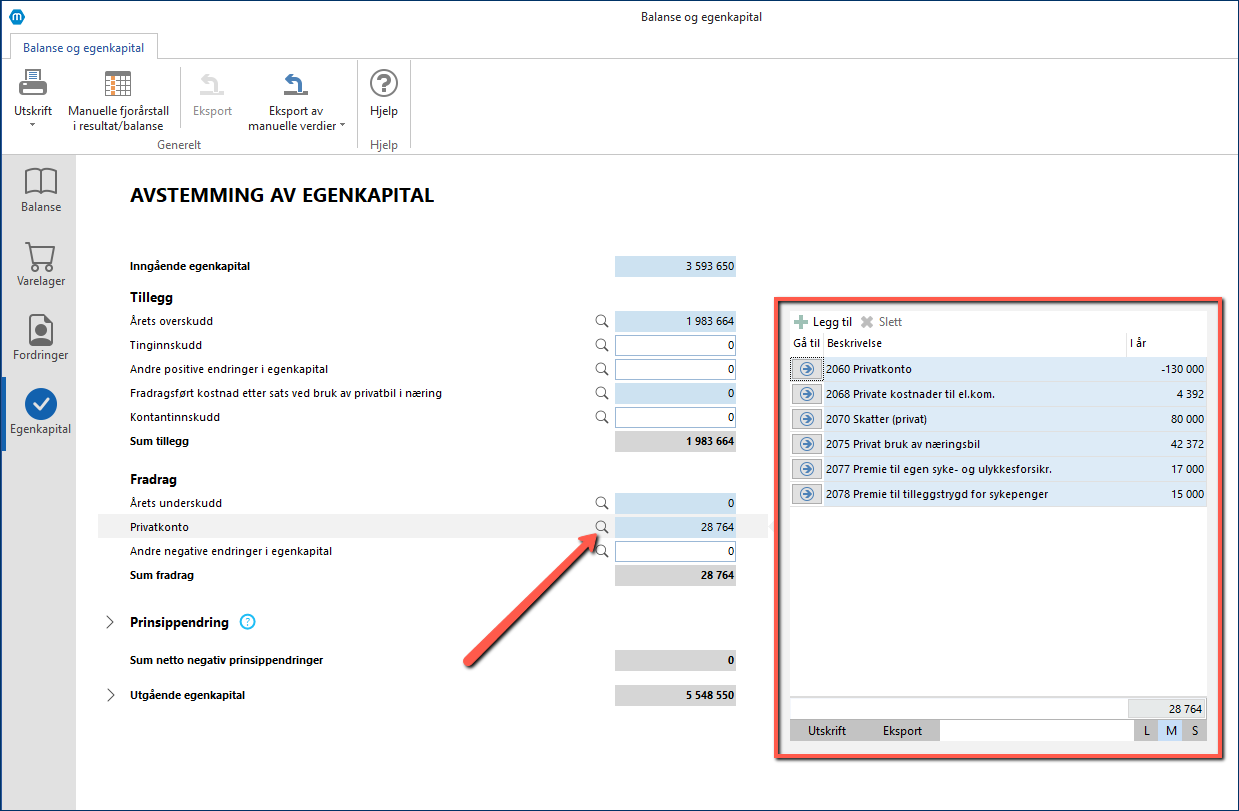

Alternativt kan man opprette egne linje pr konto, ved å trykke på forstørrelsesglasset og trykke på knappen "Legg til" for å legge til nye linjer:

|

I stedet for å tømme privatkonti mot 2050 Egenkapital, er det mange som oppretter egne resultatkonti å tømme mot. Dette er fortsatt en mulighet.

Her opprettes f.eks konto 8980 Privatuttak, 8981 Skatter, 8982 Private kostnader til el.kommunikasjon osv. Disse må da har referanse EDISP i kolonnen Res / Bal, for at automatisk beregning og postering av årets over/underskudd skal regne riktig beløp, og vi kan bruke referansen PRIVATKONTO i kolonnen EK-avst.:

Deretter tømmes privatkonto mot disse resultatkontoene som en tilleggspostering:

Vi ser at balansekonti er blitt nullet i Saldobalansen:

Siden det i nye skattemeldingen ikke lenger skal spesifiseres de ulike typer privatuttak, føres alt mot post "Privatkonto" i Balanse og egenkapital > Avstemming av egenkapital. NB! Husk at enkelte poster fremdeles skal spesifiseres særskilt på egen linje.

Ved å trykke på forstørrelsesglasset ser man kildetall for posten:

|