Sist oppdatert: 13.05.2025

I tema Deltakers andel har vi samlet det som tidligere tilsvarte "RF-1221 Deltakerens melding over egen formue og inntekt i selskap med deltakerfastsetting". Her er det gjort store forenklinger i nye skattemeldingen, og det er færre poster å fylle ut.

Man skal levere informasjon om deltakers andel dersom man er deltaker i selskap som leverer "Selskapsmelding for selskap med deltakerfastsetting (KS, ANS mv.)". Opplysningene som man fyller inn her bygger på beløp som selskapet har ført i "Selskapets melding over deltakerens formue og inntekt i selskap med deltakerfastsetting".

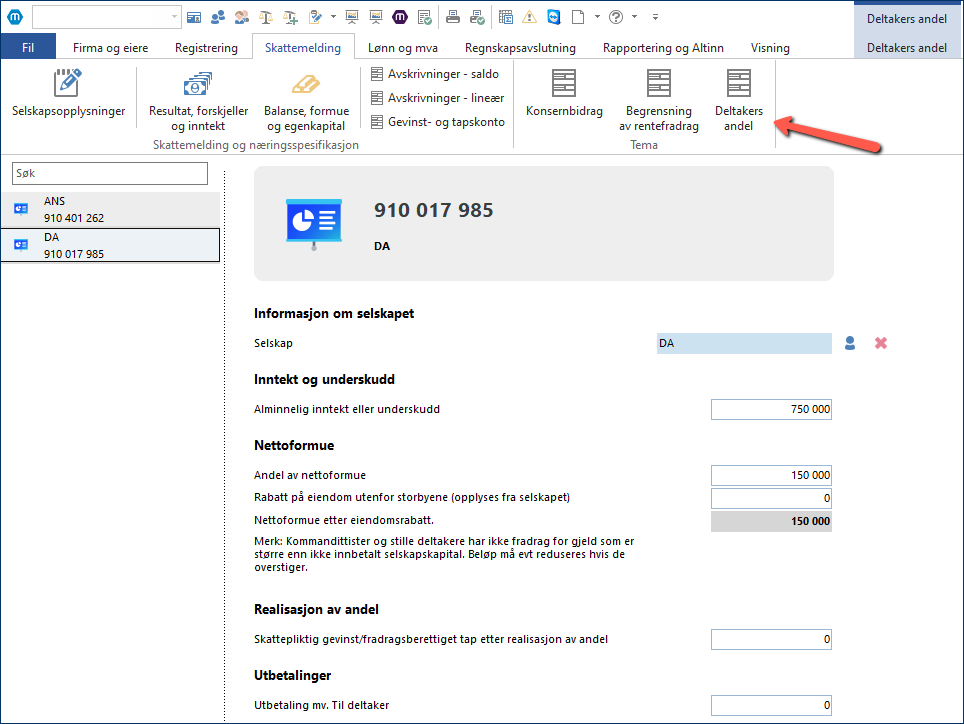

Til venstre i skjermbildet vil man se en oversikt over alle opprettede selskap. Ved å trykke på et av selskapene får man mulighet til å fylle ut skjema.

Man fyller ut ett skjema pr selskap man er deltaker i.

![]()

Informasjon om selskapet

Hentes fra Personregisteret. Husk å sette Person-/selskapstype til: Selskap med deltakerfastsetting.

Inntekt og underskudd, Nettoformue, Realisasjon av andel og Utdeling

Postene fylles ut manuelt i hvite beløpsfelter. Opplysningene som føres i Deltakers andel bygger på beløp som selskapet har ført i "Selskapets melding over deltakerens formue og inntekt i selskap med deltakerfastsetting" (tidligere RF-1233).

Som deltaker skal man få tilsendt en kopi av RF-1233 fra selskapet.

NB! Legg merke til at det er færre poster å fylle ut grunnet forenklinger i nye skattemeldingen.

Dersom man ikke er enig i beløpene, må avvik begrunnes i vedlegg. Se emnet Vedlegg.

Se også:

Økt kalkulasjonsfaktor for næringseiendom i storbykommunene