Sist oppdatert: 13.05.2025

I dette skjermbildet registreres opplysninger om kostnader til forskning og utvikling knyttet til SkatteFUNN.

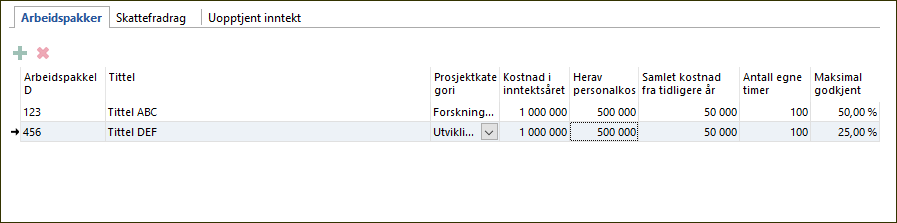

ArbeidspakkeID: I årets versjon har det etter spesifikasjon fra Skatteetaten blitt lagt inn Arbeidspakker og kommet et nytt obligatorisk felt: ArbeidspakkeID. Dette blir da å regne som underkategorier under prosjektene, noe som muliggjør både forskning og utvikling på samme prosjektet. Vi er dessverre ikke kjent med hvor man finner denne ArbeidspakkeID'en, vi ber dere sjekke med Forskningsrådet og/eller Skatteetaten. Rent teknisk vil det fungere med både tall og bokstaver.

Henting av preutfylte verdier: Forskningsrådet har endret prosjektnummer for alle eksisterende prosjekter. De anbefaler derfor at man går inn på “Mine sider” på https://www.forskningsradet.no og sjekker hva de nye numrene er, og oppdaterer disse i Maestro. |

Under kan du lese om:

Skjermbildet består av to faner; Selskapsinfo og Prosjektinfo.

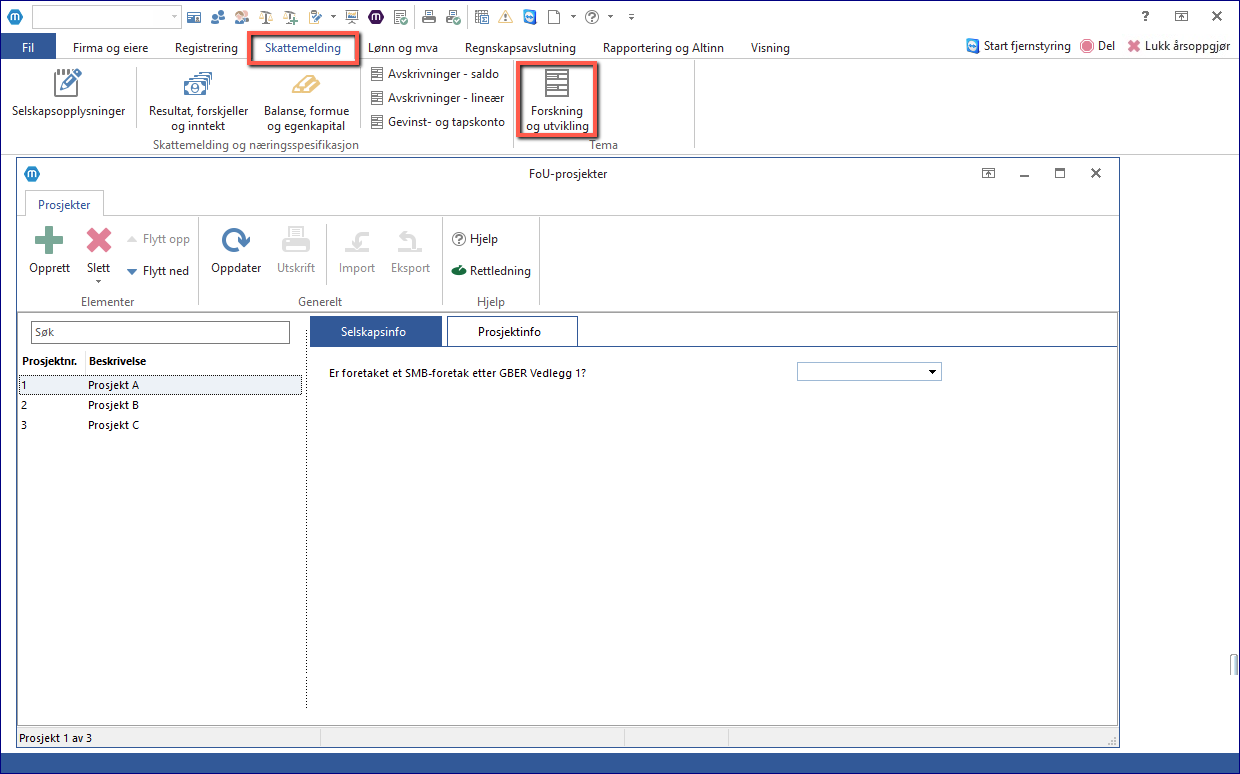

I Selskapsinfo må man først ta stilling til om foretaket er et SMB-foretak, man ser også en oversikt over Totale kostnader, Totalt skattefradrag og Total tillegg i beregnet skatt.

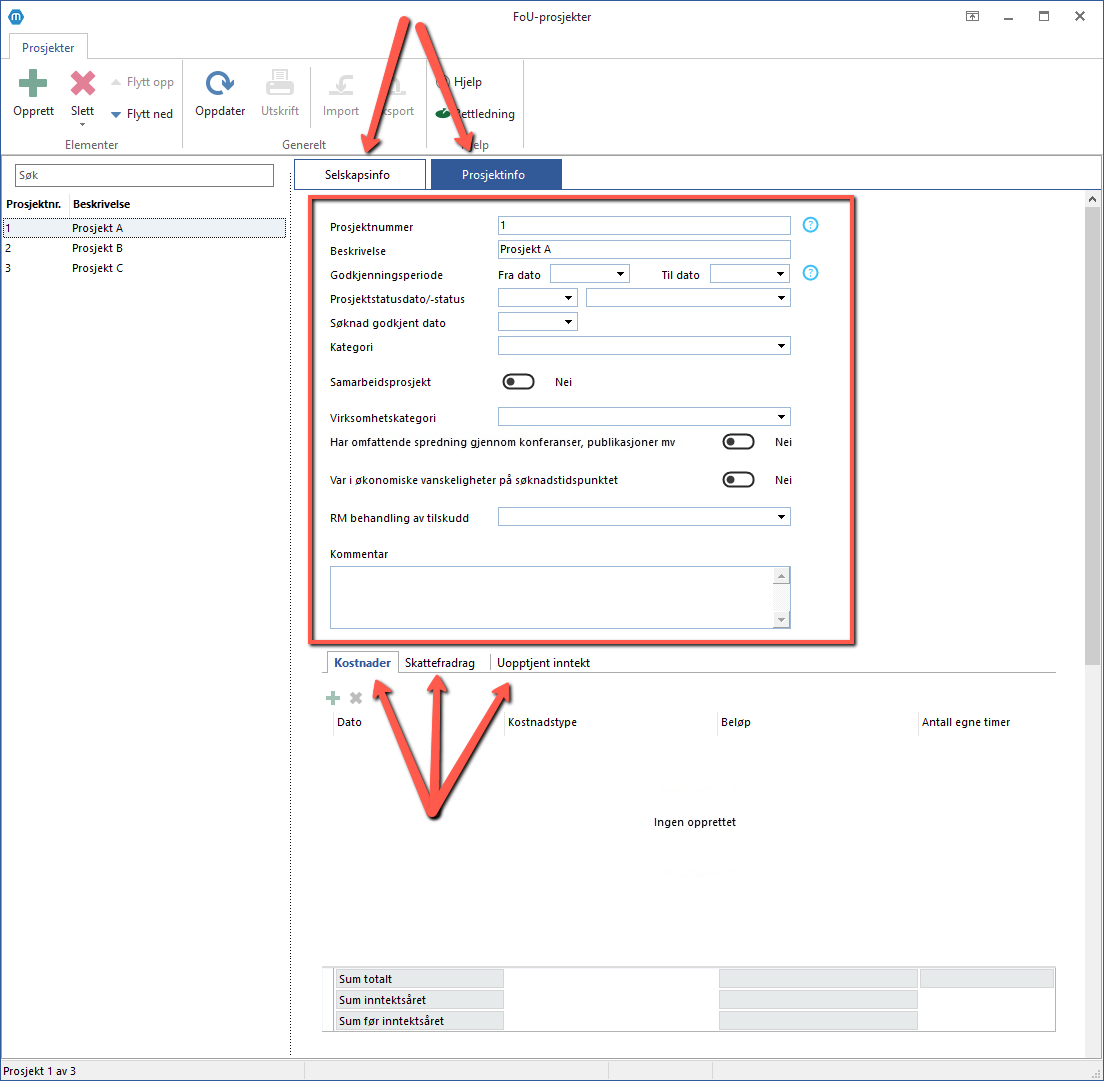

Fanen Prosjektinfo er unik for hvert FoU-prosjekt som er opprettet.

Den består av generelle opplysninger om prosjektet øverst, samt de tre underfanene Arbeidspakker, Skattefradrag og Uopptjent inntekt:

Her legger man til kostnad i inntektsåret, personalkostnad, samlet kostnad for tidligere år og egne timer. Trykk på den grønne plussknappen eller høyreklikk og velg Opprett arbeidspakke for å opprette en ny transaksjonslinje.

|

Dersom det angis Ja på spørsmålet helt øverst Skal det søkes skattefradrag i år? overføres aktuelle opplysninger og verdier for prosjektet. Totale FoU-kostnader, personalkostnader og egne timer hentes fra fanen Arbeidspakker.

•Beregning skattefradrag: Her estimeres skattefradraget for prosjektet til regnskapsmessige formål. Skattefradraget beregnes automatisk basert på oppgitte kostnader, justeringer og angitt skattefradragsprosent. Evt. Justering grunnlag pga. maksgrense er ikke et hentefelt og må angis manuelt da det ved flere prosjekt vil være nødvendig for bruker selv å bestemme hvordan en slik samlet justeringen skal fordeles til de ulike prosjektene. •Bokføring skattefradrag: Her har man mulighet til å postere beregnet skattefradrag regnskapsmessig. •Overføring permanent forskjell til næringsoppgaven: Her kan man velge om beregnet skattefradrag automatisk skal trekkes fra i næringsinntekten som permanent forskjell. Dette skjer når boksen er haket av. Dersom selskapet har Full regnskapsplikt overføres beløpet til post 0879 Skattemessig tilbakeføring av FoU-fradrag (andre poster for andre regnskapsplikttyper).

|

Denne fanen er kun synlig dersom man har valgt Balanseføring brutto eller Balanseføring netto som regnskapsmessig behandling av tilskuddet under generelle opplysninger om prosjektet. Fanen er ment som hjelp til å holde oversikt over prosjekter med skattefradrag/tilskudd som regnskapsmessig skal periodiseres over flere år.

•RM inntekt i år: Her beregnes beløpet (andelen av tilskuddet) som skal inntektsføres regnskapsmessig i inneværende år. Beløpet kan beregnes automatisk (dersom hake er på) eller angis manuelt. Hvis man velger automatisk beregning må det legges inn verdi for antall år tilskuddet skal inntektsføres over. Beregnet årlig inntekt posteres på kontiene angitt for debet og kredit. •Uopptjent inntekt: Her beregnes gjenværende regnskapsmessig uopptjent inntekt etter årets inntektsføring. •Overføring til midlertidige forskjeller: Her kan man velge om rest uopptjent inntekt automatisk skal overføres til Midlertidige forskjeller - Sum forskjeller som ikke inngår i beregning av utsatt skatt/skattefordel.

|

Hva som er riktig postering av tilskudd er opp til brukerne selv å bestemme. Men for å få automatikken i programmet til å fungere (skatteavstemminger) forutsetter vi at man posterer etter våre anbefalinger.

Hvis selskapet er i betalbar skatt posisjon skal beregnet skattefradrag redusere denne. Hvis ikke føres tilskuddet som en fordring. Konto for kreditering avhenger av den regnskapsmessige behandlingen av tilskuddet.

Hvis selskapet er i betalbar skatt posisjon skal beregnet skattefradrag redusere denne (OBS! konto 7798 er kun benyttet som eksempel. Må føres mot den kontoen kostnadsreduksjonen faktisk gjelder):

|

Iht. veiledning hos Sticos skal tilskudd som regnskapsmessig behandles som kostnadsreduksjon posteres debet på en fordringskonto dersom selskapet ikke er i betalbar skatt-posisjon, og kredit på aktuell(e) kostnadskonti (OBS! konto 7798 er kun benyttet som eksempel. Må føres på den kontoen kostnadsreduksjonen faktisk gjelder):

|

I årets versjon har det etter spesifikasjon fra Skatteetaten blitt lagt inn Arbeidspakker og kommet et nytt obligatorisk felt: ArbeidspakkeID. Dette blir da å regne som underkategorier under prosjektene, noe som muliggjør både forskning og utvikling på samme prosjektet. Vi er dessverre ikke kjent med hvor man finner denne ArbeidspakkeID'en, vi ber dere sjekke med Forskningsrådet og/eller Skatteetaten. Rent teknisk vil det fungere med både tall og bokstaver.

|

Dersom man har et enkelt prosjekt som alene, eller flere prosjekter til sammen som overstiger 25 millioner, så avkortes ikke skatteberegningsgrunnlaget, og man får en valideringsfeil ved innsendelse. Veien til validering blir da å avkorte kostnadene manuelt slik at disse ikke overstiger 25 millioner. |

Dersom man får annen offentlig støtte skal Skattefunn-beløpet i noen tilfeller avkortes. Slik avkorting skjer bare når alle prosjektkostnadene er kartlagt. Skatteetaten tar derfor disse verdiene bare med i beregningen siste år i prosjektet. Er det lagt inn linjer under “Annen offentlig støtte”, og det ikke er siste prosjektår, må linjene slettes for å få validert skattemeldingen og legge disse inn igjen når man kommer til prosjektets siste år. |